新冠疫情下,多地医院急缺口罩、防护服、药品等物资,博瑞生物、西门子、修正药业等国内外医疗企业纷纷向疫情地多家医疗机构捐赠医疗器械和药品,为新冠肺炎的诊断、治疗带来巨大帮助,但是,本次捐赠风潮下,也有诸多负面新闻被曝出,本文将对这些不合规的现象进行分析,以供爱心人士参考。

一、受赠单位应合法合规

捐赠初期,武汉市场监督管理局曾发布“绕开红会捐赠,凡涉嫌违法违规的行为将依法处理”的通知,后因红十字会运营效率过低,诸多医院、一线工作人员被迫直接向社会各界求助物资,这也引发了大家的疑虑——为什么一定要经过红十字会?我们能否直接向医院或医生进行捐赠?

《捐赠管理办法》第二条明确了受赠单位包括各级卫生医疗机构以及卫健委和中医药管理部门业务主管的公益性社会团体、基金会和其他公益性社会组织。可见,医院明确属于受赠单位,而捐赠方如果无法直接对接疫区的医院,可以选择向红十字会、慈善总会、各类公益基金、疾病研究机构等非政府组织捐赠医护物资。因此,上述通知是具有误导性的消息,捐赠者可以自由选择捐赠给红十字会或者医院或者其他公益组织。

但应注意的是,捐赠物资应当由受赠单位统一接受,不得将物资交予受赠单位内部职能部门、个人或者受赠单位指定的其他单位接受。也即,如果是捐赠给医院的,不得将物资给予内部某科室或特定的医生,尤其是用于卫生计生人员培训和培养、卫生计生领域学术活动和科学研究等方面的捐赠,捐赠方不得指定受赠单位具体受益人选,否则涉嫌构成《反不正当竞争法》第七条的商业贿赂行为。

如果是捐赠给公益性社会团体分支(代表)机构,也应当经过社会团体总部的授权。受赠单位接受捐赠,应当按照实际收到的捐赠物资价值,开具财政部门统一印制并加盖受赠法人单位印章的公益事业捐赠票据,以防止捐赠物资没有按照捐赠协议约定,用于非公益性或者营利目的。

二、捐赠医护物资应符合质量标准

在本次疫情中,出现了捐赠假口罩的事件,如内蒙古兴安盟突泉县红十字会等单位采购非产品标注厂家生产的口罩后进行捐赠,给一线工作者的防护安全带去了影响。因此,捐赠的企业及个人均应重点关注捐赠的药品、医疗器械的质量是否符合医用标准,避免出现问题、承担法律责任。

对于捐赠的药品,捐赠境内生产的药品,必须是经国家局批准生产、获得批准文号且符合质量标准的品种,有效期距失效日期必须在6个月以上。境外进口的,捐赠药品有效期限距失效日期须在12个月以上;药品批准有效期为12个月及以下,捐赠药品有效期限距失效日期须在6个月以上;药品最小包装的标签上应加注“捐赠药品,不得销售”或类似字样,并附中文说明书。

对于医疗器械如医用口罩,捐赠境内生产的医疗器械应是经食品药品监督管理部门批准生产,获得《医疗器械注册证》且符合质量标准的产品,其中一次性使用无菌医疗器械有效期限距失效期必须在6个月以上;境外进口的,应当取得《进口医疗器械产品注册证》。

我们建议企业在购买医护物资进行捐赠时,必须检查供应商的《医疗器械生产许可证》、《药品生产许可证》等资质证明,保证捐赠药品、医疗器械的质量标准。如果医疗企业捐赠自产产品的,也要严格把关,否则将根据《慈善法》第三十六条承担产品质量担保责任。

三、遵守捐赠程序

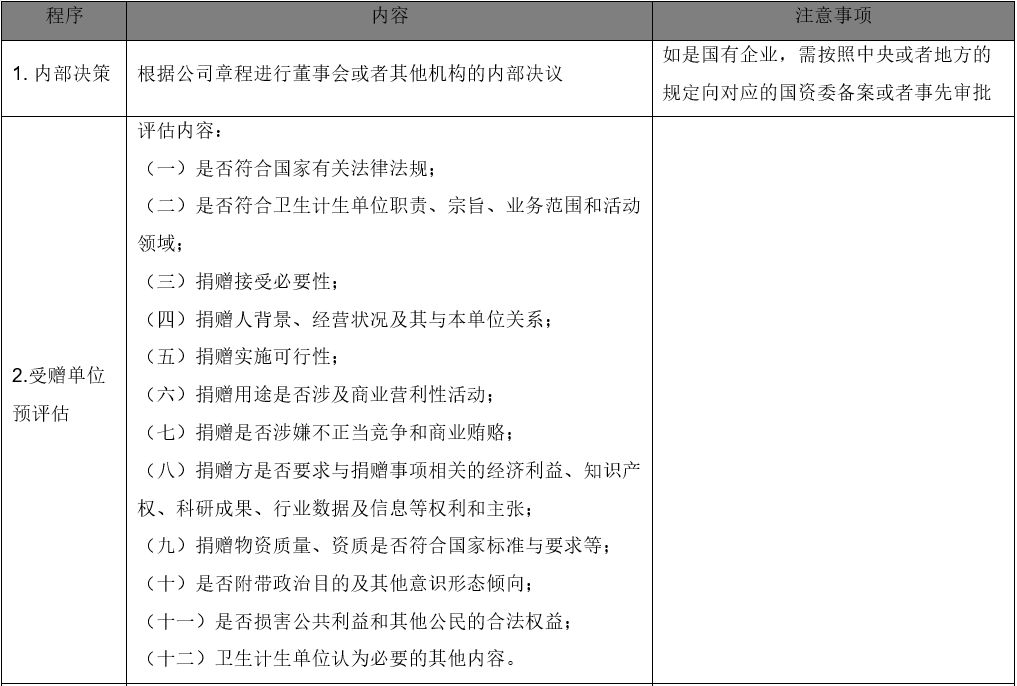

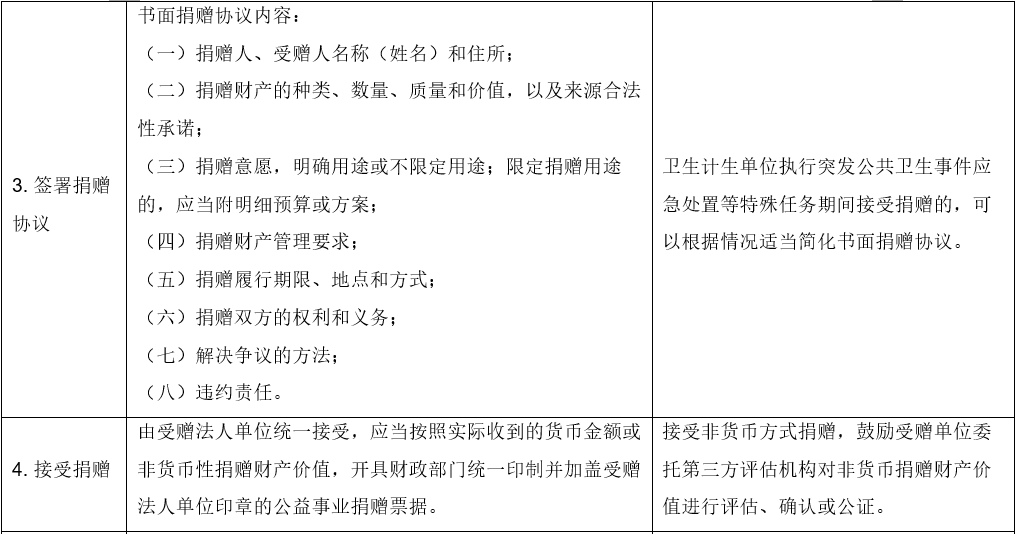

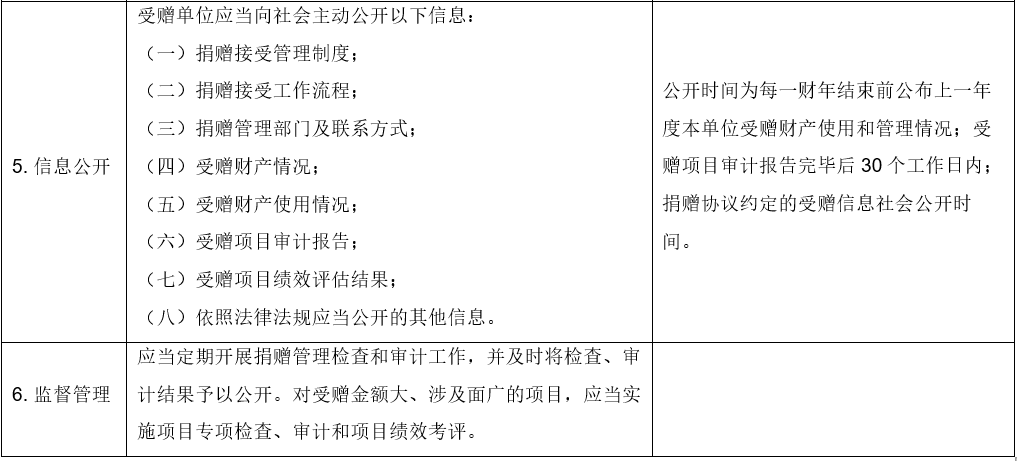

虽然法律原则上允许医疗机构接受企业公益性质的捐赠,但同时对捐赠的过程又规定了严格的捐赠预评估决策、捐赠协议、接受、财务管理、财产使用和信息公开等机制,以保证捐赠的医护物资按照约定的目的使用,下表将简析捐赠程序和注意事项。

四、根据相关政策妥善处理税务问题

目前财政部、税务总局与发改委等部门联合发布了疫情期间的捐赠税收优惠政策,以支持鼓励大家踊跃捐赠。

增值税

一般来说,如果企业捐赠药品、医疗器械,视同销售货物,须按照商品的平均售价确认收入,缴纳增值税。

此次疫情中,为鼓励捐赠医护物资,财政部和税务总局发布了《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号),规定“单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加”。

因此,企业无偿捐赠医护物资的,不计入增值税销项税额,但同时制造医护物资的原材料、制造费用等对应的增值税应作进项税转出处理,不予抵扣。

在此提醒捐赠企业,享受免征增值税优惠的,可自主进行免税申报,无需办理有关免税备案手续,且不得开具增值税专用发票,已开具的,应开具对应红字发票或者作废原发票,再按规定适用免征增值税政策并开具普通发票。已经完成捐赠并开具增值税专用发票,应当开具对应红字发票而未及时开具的,可以先适用免征增值税政策,对应红字发票应当于相关免征增值税政策执行到期后1个月内完成开具。

企业所得税

根据我国《企业所得税法》第九条规定,公益性捐赠支出在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

针对此次疫情,上述《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》中同样对捐赠企业给予了企业所得税优惠,企业和个人捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。扣除的非货币性资产,价值应按公允价值计算。

值得注意的是,捐赠企业应向受赠单位索取捐赠凭证,只有提供省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,方予抵扣应纳税所得额。此外,对于捐赠医护物资,捐赠企业应提供公允价值的有效证明,受赠单位才予以开具捐赠凭证。

总结与建议

综合以上分析,我们建议企业将医护物资捐赠给经资格认定的公益性组织或者医院,不要捐赠给单位内部的个人、职能部门。在选择受赠单位时,尽量不要选择与捐赠企业有利益往来或者冲突的对象。

在外购药品、医疗器械用于捐赠时,从正规渠道购买,符合医用标准,以防因后续质量问题引发违约风险。

完成捐赠前,捐赠行为应经过正当的捐赠企业内部决策程序通过,并向社会公开,是国有企业且须经过国资委审批或者备案的,完成审批或备案程序。

最后,企业可向受赠单位出示物资公允价值证明,换取受赠单位出具的捐赠凭证,并及时进行税务申报以抵扣增值税和扣除企业所得税应纳税所得额。

企业进行医疗物资捐赠时的四点注意事项

作者:来凯奇来源:星瀚微法苑

新冠疫情下,多地医院急缺口罩、防护服、药品等物资,博瑞生物、西门子、修正药业等国内外医疗企业纷纷向疫情地多家医疗机构捐赠医疗器械和药品,为新冠肺炎的诊断、治疗带来巨大帮助,但是,本次捐赠风潮下,也有诸