近年来,互联网保险越来越多的融入了我们的生活。

网上购物时,我们可能会买上一份“运费险”;

购买机票时,我们可能会购买一份“延误险”;

此前大家习惯线下购买的各类财险、寿险产品,现在也逐渐可以足不出户线上购买。

各大保险机构、互联网平台纷纷试水互联网保险,监管部门的金融监管也在逐渐加强,本文作为汉坤金融科技系列分支之“保险科技”系列文章的开篇之作,旨在全局性地介绍我国互联网保险监管的重点概念。

一、互联网保险业务应当适用什么法规?

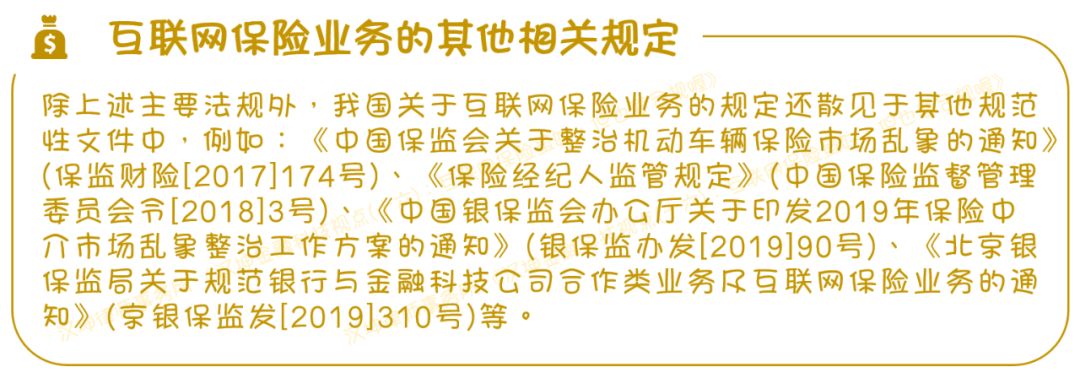

当前,我国互联网保险业务主要适用《互联网保险业务监管暂行办法》(保监发[2015]69号)(“《互联网保险办法》”)。该办法自2015年10月起施行,施行期限为3年,本应自2018年10月失效,但根据银保监会于2018年9月30日下发的《关于继续加强互联网保险监管有关事项的通知》,在新的互联网保险业务相关规定出台以前,《互联网保险办法》继续有效。

根据互联网公开信息,中国银行保险监督管理委员会(“银保监会”)曾于2018年10月下发《<互联网保险业务监管办法(草稿)>征求意见的函》(银保监办便函[2018]1576号),但此后很长一段时间内再无讯息,直至2019年12月,业界传出《互联网保险业务监管办法》开始在行业内征求意见的消息,一份《互联网保险业务监管办法(征求意见稿)》(“《征求意见稿》”)[1]也开始在网上流传。该《征求意见稿》结合近年来我国互联网保险发展的实务,对现有的互联网保险监管体系进行了整体性、大幅度的修改,若其正式落地生效,对于我国互联网保险行业将带来“翻天覆地”的变化。但考虑到《征求意见稿》尚未落地,本文将仍然按照现行《互联网保险办法》及其他相关规定,对互联网保险的相关问题进行分析,后续我们会以专文对《征求意见稿》进行详细解读。

二、各种概念有什么含义?

在了解互联网保险业务的过程中,大家可能接触到各种概念,如保险机构、自营网络平台、第三方网络平台等。

在此,我们一并对相关概念厘清如下。

(一)什么是“保险机构”?

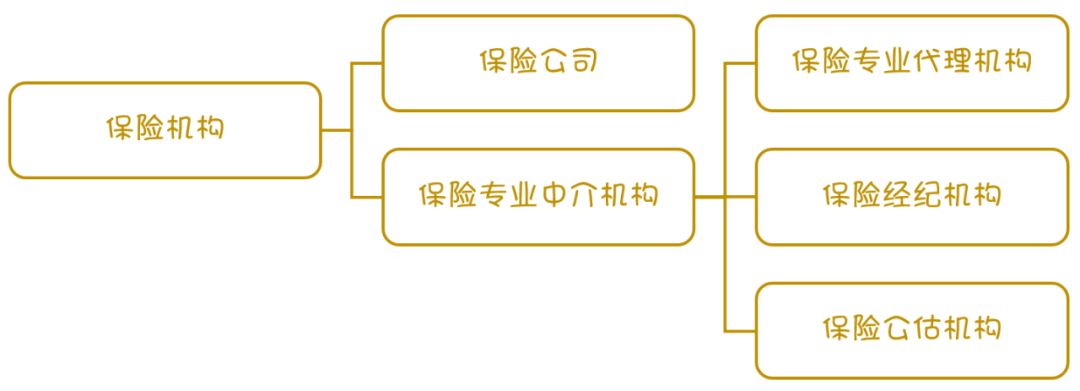

根据《互联网保险办法》,“保险机构”是指经保险监督管理机构批准设立,并依法登记注册的保险公司和保险专业中介机构。

保险专业中介机构

是指经营区域不限于注册地所在省、自治区、直辖市的保险专业代理公司、保险经纪公司和保险公估机构。

根据《互联网保险办法》,“保险机构”的体系框架如下图所示:

(二)什么是“互联网保险业务”?

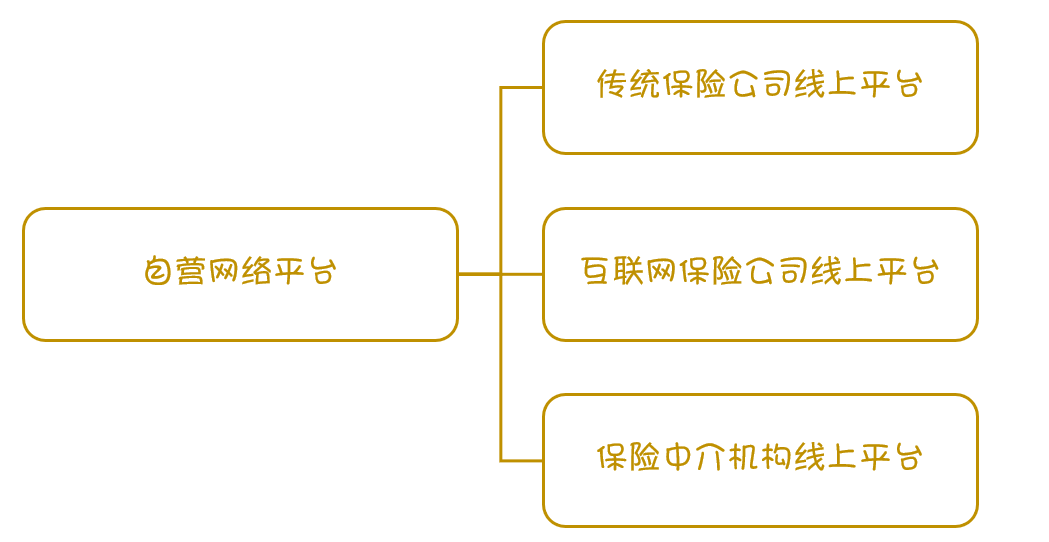

根据《互联网保险办法》,“互联网保险业务”是指保险机构依托互联网和移动通信等技术,通过自营网络平台、第三方网络平台等订立保险合同、提供保险服务的业务。

现行《互联网保险办法》将网络平台分为“自营网络平台”及“第三方网络平台”两类,具体介绍如下:

“自营网络平台”:

指保险机构依法设立的网络平台。

“第三方网络平台”:

指除自营网络平台外,在互联网保险业务活动中,为保险消费者和保险机构提供网络技术支持辅助服务的网络平台。

我们理解,在立法原意上“第三方网络平台”主要是指为保险机构提供技术服务的网络平台,但实践中,大量第三方网络平台变“技术服务”为“导流服务”,成为了保险机构的销售渠道,再加以一些页面展示上的技术手段,甚至可以在用户体验上“以假乱真”,让用户以为无需通过保险机构即可以购买保险产品,从而在某种程度上偏离了法规所称的“网络技术支持辅助服务”的本意。

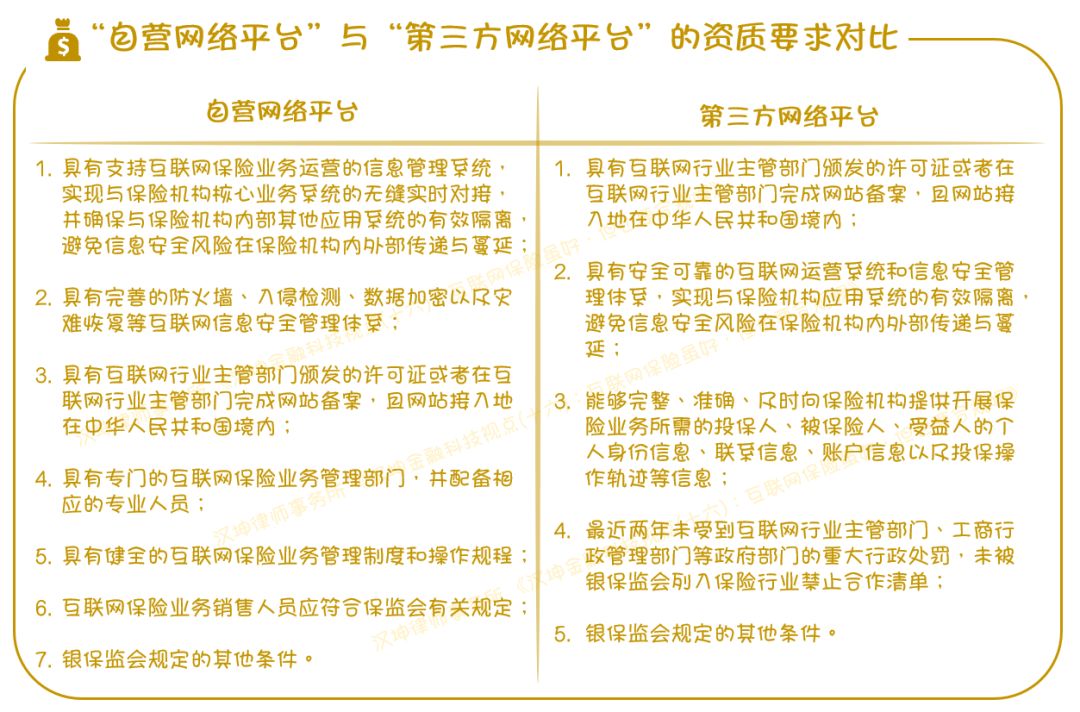

(三)如何区分“自营网络平台”和“第三方网络平台”?

简而言之,自营网络平台作为保险机构设立的网络平台,保险机构可以通过该平台与客户完成允许在线销售的保险产品的所有保险行为;第三方网络平台作为非保险机构设立的网络平台,只能做非持牌机构做的事情,比如最为重要的保险销售环节,第三方网络平台就无法直接从事,而只能采取上文提及的“导流”方式。“自营网络平台”和“第三方网络平台”在监管层面上的具体区别如下:

首先,“自营网络平台”和“第三方网络平台”的资质要求不同

其次,“自营网络平台”和“第三方网络平台”可从事的业务范围不同

互联网保险业务的销售、承保、理赔、退保、投诉处理及客户服务等保险经营行为(以下简称“保险行为”),应由保险机构管理和负责。

第三方网络平台经营开展上述保险行为的,应取得保险业务经营资格。

三、保险机构、第三方网络平台开展业务应注意哪些合规要点?

(一)保险机构开展互联网保险业务的合规要点

保险机构开展互联网保险业务一般应注意以下主要合规要点:

(1) 业务管理:

由保险机构总公司建立统一集中的业务平台和处理流程,实行集中运营、统一管理。

保险机构的从业人员不得以个人名义开展互联网保险业务;

(2) 信息披露:

(i)保险机构不得进行不实陈述、片面或夸大宣传过往业绩、违规承诺收益或者承担损失等误导性描述;

(ii)保险机构应在相关网络平台的显著位置,以清晰易懂的语言列明保险产品及服务等信息;

(iii)保险机构应在其官方网站建立互联网保险信息披露专栏;

(3) 经营规则:

保险机构应将保险监管规定及有关要求告知合作单位,并留存告知记录。

保险机构与第三方网络平台应签署合作协议,明确约定双方权利义务,确保分工清晰、责任明确;

(4) 保费收取:

投保人交付的保险费应直接转账支付至保险机构的保费收入专用账户,第三方网络平台不得代收保险费并进行转支付;

(5) 费用支付:

保险公司向保险专业中介机构及第三方网络平台支付相关费用时,应当由总公司统一结算、统一授权转账支付。

保险公司应按照合作协议约定的费用种类和标准,向保险专业中介机构支付中介费用或向第三方网络平台支付信息技术费用等,不得直接或间接给予合作协议约定以外的其他利益。

(二)第三方网络平台开展业务的合规要点

第三方网络平台开展业务一般应注意以下主要合规要点:

(1) 业务范围:

第三方网络平台不得开展保险行为;

(2) 信息披露:

第三方网络平台应在醒目位置披露合作保险机构信息及第三方网络平台备案信息,并提示保险业务由保险机构提供;

(3) 信息提供:

第三方网络平台应于收到投保申请后24小时内向保险机构完整、准确地提供承保所需的资料信息,包括投保人(被保险人、受益人)的姓名、证件类型、证件号码、联系方式、账户等资料;

(4) 宣传内容:

第三方网络平台为保险机构提供宣传服务的,宣传内容应经保险公司审核,以确保宣传内容符合有关监管规定;

(5) 保费收取:

投保人交付的保险费应直接转账支付至保险机构的保费收入专用账户,第三方网络平台不得代收保险费并进行转支付;

(6) 导流模式:

第三方网络平台应注意采用合规的导流模式与保险机构进行合作。

四、互联网保险业务是否有经营区域限制?

根据《互联网保险办法》第7条,保险公司在具有相应内控管理能力且能满足客户服务需求的情况下,可将下列险种的互联网保险业务经营区域扩展至未设立分公司的省、自治区、直辖市:

(1) 人身意外伤害保险、定期寿险和普通型终身寿险;

(2) 投保人或被保险人为个人的家庭财产保险、责任保险、信用保险和保证保险;

(3) 能够独立、完整地通过互联网实现销售、承保和理赔全流程服务的财产保险业务;

(4) 银保监会规定的其他险种。

此外,保险专业中介机构开展互联网保险业务的业务范围和经营区域,应与提供相应承保服务的保险公司保持一致。

五、不合规经营可能受到怎样的处罚?

(一)保险机构可能受到的处罚

根据《互联网保险办法》第24条,开展互联网保险业务的保险机构具有以下情形之一的,银保监会可以责令整改;情节严重的,依法予以行政处罚:(1)擅自授权分支机构开办互联网保险业务的;(2)与不符合本办法规定的第三方网络平台合作的;(3)发生交易数据丢失或客户信息泄露,造成不良后果的;(4)未按照本办法规定披露信息或做出提示,进行误导宣传的;(5)违反本办法关于经营区域、费用支付等有关规定的;(6)不具备本办法规定的开展互联网保险业务条件的;(7)违反银保监会规定的其他行为。

执法实践中,保险机构因违反相关规定而遭受处罚的实际案例亦不鲜见。例如,某保险经纪公司江苏分公司分别于2016年9月、10月开通“某某某在线”微信公众号、注册“某某某在线”网站,但未经该保险经纪公司总公司授权和允许通过上述平台开展保险经纪业务,相关网站亦未在中国保险行业协会网站进行信息披露。就此,银保监会江苏监管局于2018年12月24日作出处罚决定,认定上述行为违反了《保险经纪人监管规定》第41条、《互联网保险办法》第4条和第24条第(4)项的规定,根据《保险经纪人监管规定》第101条的规定,决定责令该分公司改正,给予警告,处1万元罚款。该分公司的时任负责人也受到了相应处罚。

(二)第三方网络平台可能受到的处罚

对于第三方网络平台而言,其最大的合规风险点在于逾越“保险行为”的界限,从事或变相从事了保险行为,进而涉嫌违反《保险法》的相关规定。根据《保险法》第159条:“违反本法规定,擅自设立保险专业代理机构、保险经纪人,或者未取得经营保险代理业务许可证、保险经纪业务许可证从事保险代理业务、保险经纪业务的,由保险监督管理机构予以取缔,没收违法所得,并处违法所得一倍以上五倍以下的罚款;没有违法所得或者违法所得不足五万元的,处五万元以上三十万元以下的罚款。”

例如,近期某保险科技公司就因非法从事保险中介业务,被银保监会浙江监管局于2020年1月3日依据《保险法》第159条没收违法所得人民币97.67万元,并罚款人民币97.67万元。

此外,互联网平台还应当注意不得违反《互联网保险办法》对于第三方网络平台的相关要求,根据《互联网保险办法》第25条,开展互联网保险业务的第三方网络平台具有以下情形之一的,银保监会可以要求其改正;

拒不改正的,银保监会可以责令有关保险机构立即终止与其合作,将其列入行业禁止合作清单,并在全行业通报:

(1) 擅自与不符合本办法规定的机构或个人合作开展互联网保险业务;

(2) 未经保险公司同意擅自开展宣传,造成不良后果的;

(3) 违反本办法关于信息披露、费用支付等规定的;

(4) 未按照本办法规定向保险机构提供或协助保险机构依法取得承保所需信息资料的;

(5) 不具备本办法规定的开展互联网保险业务条件的;

(6) 不配合保险监管部门开展监督检查工作的;

(7) 违反银保监会规定的其他行为。

互联网保险的业务逻辑是尽可能让用户省去中间环节,简单便捷的买到保险产品,然而业务逻辑背后蕴含的法律关系却并不简单,繁杂的要求、界限的模糊,再加上监管趋严的大背景,都可能让从业者稍不注意即涉嫌违规,并受到行政处罚。道路千万条,合规第一条。从业机构只有厘清法律关系、打好合规基础,未来的互联网保险之路才能走的更顺畅和长远。

[1] 该《征求意见稿》并无官方途径正式发布版本,仅有网络流传版本。

互联网保险虽好,但也要合规喔

作者:宛俊 李珣 李云洲来源:汉坤律师事务所

近年来,互联网保险越来越多的融入了我们的生活。