前言

房地产开发从项目公司筹建、取得土地、施工建设、销售、竣工交付、清算等不同阶段均会涉及不同的税种同时也会产生不同阶段的涉税风险。笔者希望通过本文与诸位交流和分享,加强法律从业者的税务风险识别能力,以期帮助大家切实提高实战技巧,有效降低法律及财税风险。

房地产开发项目主要阶段涉及的税种信息如下:

1)取得土地阶段:契税、印花税、耕地占用税(不符合耕地占用条件的不缴纳)

2)施工阶段:城镇土地使用税、印花税

3)销售阶段:增值税、城建税及教育费附加、土地增值税、印花税、企业所得税

4)自持阶段:

△商品房转为投资性房地产(出租):增值税、城建税及教育费附加、土地增值税、印花税、企业所得税、房产税

△商品房转为自用:房产税

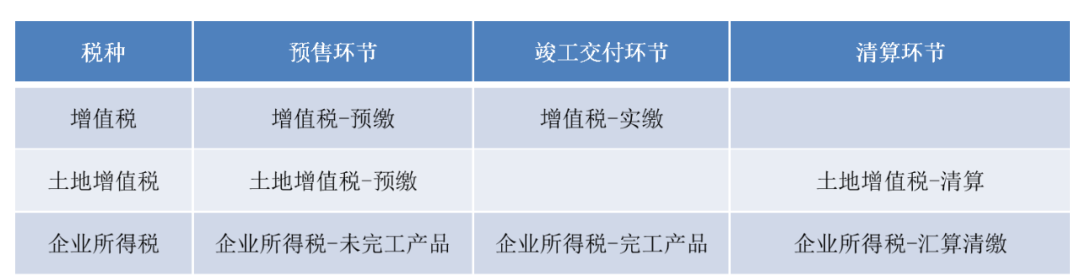

其中,增值税、土地增值税、企业所得税涉及预缴和实缴环节,具体情况如下:

一、房地产开发企业商品房现售与预售

商品房销售包括商品房现售和商品房预售。根据《商品房销售管理办法》中华人民共和国建设部令第88号中相关规定:

商品房现售,是指房地产开发企业将竣工验收合格的商品房出售给买受人,并由买受人支付房价款的行为。

商品房预售,是指房地产开发企业将正在建设中的商品房预先出售给买受人,并由买受人支付定金或者房价款的行为。

二、预售阶段“不征税”发票与交付阶段“带税率”发票

1)预征“不征税”发票

《国家税务总局关于营改增试点若干征管问题的公告》(2016第53号)

“未发生销售行为的不征税项目”其中包括“602销售自行开发的房地产项目预收款”,房地产开发企业使用602税目开具增值税普通发票,税率栏填写“不征税”。

2)“带税率”发票

《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(国家税务总局公告【2016】18号

一般纳税人销售自行开发的房地产项目,自行开具增值税发票。

三、“营改增”行业预收款方式销售不动产增值税纳税义务的发生时间

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)相关规定:

1)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

2)收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到的款项。

3)取得索取销售款凭据的当天,是指书面合同确定付款日期;未签订书面合同或书面合同未确定付款日期的,为服务、无形资产完成转让的当天或不动产权属变更的当天。

结论:已经收到预售房款的纳税义务发生时间“孰早原则”,合同交房日、实际交房日、开票日(带税率发票)。

四、房地产开发企业采用预收款方式销售不动产增值税预征与增值税实缴

1)房地产开发企业增值税预征率及计算公式

房地产开发企业采取预收款方式销售自行开发的房地产项目,增值税预征率为3%;

应预缴税款=预收款÷(1+适用税率或征收率)×3%。

2)房地产开发企业增值税税率及计算公式(一般计税)

房地产开发企业中的一般纳税人销售自行开发的房地产项目现行税率为9%;

销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+适用税率);

应缴增值税=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+适用税率)×适用税率-进项税额-预缴增值税;

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款。

房地产开发从项目公司筹建、取得土地、施工建设、销售、竣工交付、清算等不同阶段均会涉及不同的税种同时也会产生不同阶段的涉税风险。笔者希望通过本文与诸位交流和分享,加强法律从业者的税务风险识别能力,以期帮助大家切实提高实战技巧,有效降低法律及财税风险。

房地产开发项目主要阶段涉及的税种信息如下:

1)取得土地阶段:契税、印花税、耕地占用税(不符合耕地占用条件的不缴纳)

2)施工阶段:城镇土地使用税、印花税

3)销售阶段:增值税、城建税及教育费附加、土地增值税、印花税、企业所得税

4)自持阶段:

△商品房转为投资性房地产(出租):增值税、城建税及教育费附加、土地增值税、印花税、企业所得税、房产税

△商品房转为自用:房产税

其中,增值税、土地增值税、企业所得税涉及预缴和实缴环节,具体情况如下:

一、房地产开发企业商品房现售与预售

商品房销售包括商品房现售和商品房预售。根据《商品房销售管理办法》中华人民共和国建设部令第88号中相关规定:

商品房现售,是指房地产开发企业将竣工验收合格的商品房出售给买受人,并由买受人支付房价款的行为。

商品房预售,是指房地产开发企业将正在建设中的商品房预先出售给买受人,并由买受人支付定金或者房价款的行为。

二、预售阶段“不征税”发票与交付阶段“带税率”发票

1)预征“不征税”发票

《国家税务总局关于营改增试点若干征管问题的公告》(2016第53号)

“未发生销售行为的不征税项目”其中包括“602销售自行开发的房地产项目预收款”,房地产开发企业使用602税目开具增值税普通发票,税率栏填写“不征税”。

2)“带税率”发票

《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(国家税务总局公告【2016】18号

一般纳税人销售自行开发的房地产项目,自行开具增值税发票。

三、“营改增”行业预收款方式销售不动产增值税纳税义务的发生时间

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)相关规定:

1)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

2)收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到的款项。

3)取得索取销售款凭据的当天,是指书面合同确定付款日期;未签订书面合同或书面合同未确定付款日期的,为服务、无形资产完成转让的当天或不动产权属变更的当天。

结论:已经收到预售房款的纳税义务发生时间“孰早原则”,合同交房日、实际交房日、开票日(带税率发票)。

四、房地产开发企业采用预收款方式销售不动产增值税预征与增值税实缴

1)房地产开发企业增值税预征率及计算公式

房地产开发企业采取预收款方式销售自行开发的房地产项目,增值税预征率为3%;

应预缴税款=预收款÷(1+适用税率或征收率)×3%。

2)房地产开发企业增值税税率及计算公式(一般计税)

房地产开发企业中的一般纳税人销售自行开发的房地产项目现行税率为9%;

销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+适用税率);

应缴增值税=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+适用税率)×适用税率-进项税额-预缴增值税;

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款。