一、案件情况

2016年4月,A公司与B公司共同出资设立C公司。C公司章程约定,公司注册资本人民币1000万元;其中,A公司货币出资550万元,股权占比55%;B公司以非专利技术作价出资450万元,股权占比45%;股东出资的实缴期限均为2020年12月31日。2024年5月,C公司以B公司非专利技术出资未到位为由向某市区人民法院提起股东出资纠纷之诉。

原告提交的主要证据包括:

(1)C公司章程(证明B公司的出资方式、出资金额和实缴期限);

(2)A公司向B公司发出的《催缴出资函》(函件未加盖公章);

(3)A公司与C公司的投资款银行单证(证明A公司货币出资已实缴到位)。

被告提交的主要证据包括:

(1)通过《国家企业信用信息公示系统》下载的C公司2016年设立至今的公司年报公示材料(包括股东出资情况、法定代表人及执行董事变更情况等公示信息);

(2)2018年9月,C公司向B公司出具的加盖公章并法定代表人签字的《股权证书》;

(3)2021年6月,C公司股东会关于完成对被告非专利技术出资确权的决议及藉以参照价值的被告B公司持有的一项专利《价值评估报告》;

(4)C公司自成立至今的所有《章程修正案》;

(5)C公司自设立以来申请并确权的专利、著作权等知识产权情况;

(6)通过《国家企业信用信息公示系统》下载的A公司股东组成情况。

法院确定案件争议焦点是:被告B公司非专利技术出资是否已实缴完成?

经庭审举证认证,法院认定的案涉关键事实:

(1)C公司设立之初,被告B公司即派出专业技术人员进驻并一度担任C公司法定代表人,主持案涉项目的技术研发和孵化转化工作;C公司成立至今已取得了20余项牵头发明人为该派驻技术负责人的专利技术及软件著作权。

(2)C公司的实控人是A公司,且其派驻的人员(也是A公司自然人股东之一)长期(至今)担任该公司法定代表人兼执行董事、总经理,实际主持公司全面工作。

(3)公司章程几经修订,自始至终载明的被告出资方式均是“非专利技术”。

(4)A公司派驻C公司的负责人(法定代表人兼执行董事)于2021年底完成了对被告非专利技术出资实缴到位的确权工作,并于2022年初通过《国家企业信用信息公示系统》完成了“股东B公司出资已于2020年12月31日实缴到位”的信息公示。

(5)原被告方双方对B公司的非专利技术出资存在交接瑕疵,即双方欠缺明确的书面技术交接清单及权属转移证明文件。

(6)针对被告通过国家企业信用信息公示系统下载的B公司出资实缴到位的年报信息,原告补充提交了C公司用于税务申报的财务报表,以报表载明“B公司出资尚未实缴到位”为由抗辩。

综合原被告举证质证和庭审认定的事实情况,原告的诉求显然难以实现。庭审后,原告即向人民法院提出撤诉申请,法院裁定准予撤诉。

由此展开,针对股东非专利技术出资纠纷案件,如何完成有效的举证质证或诉求、答辩呢?

二、我国《公司法》关于股东出资方式及履行方式的立法沿革

(一)关于股东出资方式

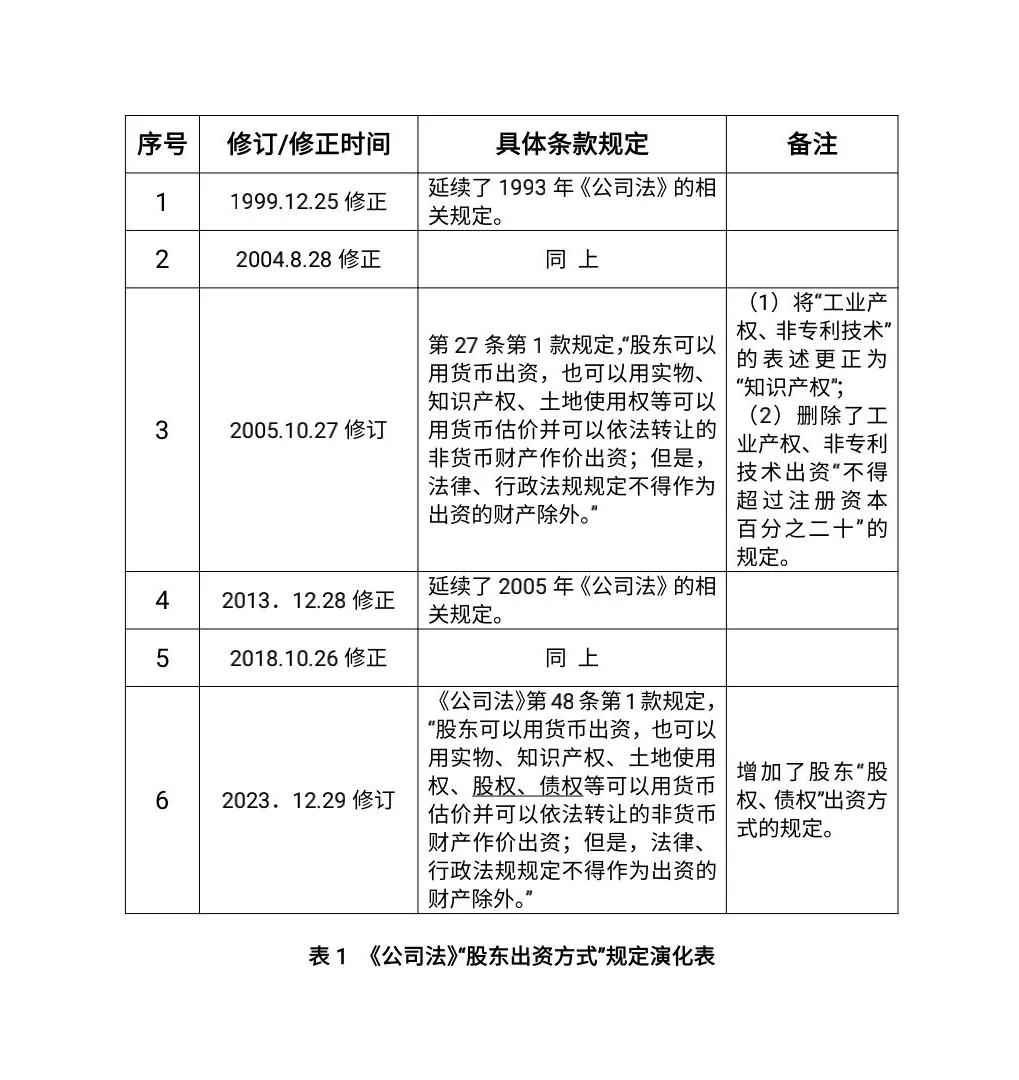

1993年《公司法》第24条规定,“股东可以用货币出资,也可以用实物、工业产权、非专利技术、土地使用权作价出资。对作为出资的实物、工业产权、非专利技术或者土地使用权,必须进行评估作价,核实财产,不得高估或者低估作价。”“以工业产权、非专利技术作价出资的金额不得超过有限责任公司注册资本的百分之二十…”

其后,伴随国家经济发展的新需要,《公司法》先后实施了四次修正和两次大的修订,其中关于“股东出资方式”的规定演变如下表。

解析表1内容之前,先予明确“工业产权”、“非专利技术”和“知识产权”的概念。

工业产权的保护对象包括专利、实用新型、外观设计、商标、服务标记、厂商名称、货源标记或原产地名称和制止不正当竞争。非专利技术,亦称专有技术、技术秘密,是指不为公众所知悉、能为权利人带来经济利益、具有实用性并经权利人采取保密措施的技术信息。知识产权的保护对象则包括两类:一是创造性智力成果,如作品、发明、实用新型、外观设计、商业秘密等;二是工商业标记,如商标、商号、地理标志等。据此明确:非专利技术归属“商业秘密”范畴,工业产权、非专利技术均归属于知识产权范畴。

分析表1所列内容,可以结论:

1、《公司法》关于股东出资方式的规定呈现“小概念外延(即工业产权、非专利技术)向大概念外延(即知识产权)”发展的趋势,出资方式呈现多元化,并最终将“股权、债权”延致于内;

2、删除工业产权、非专利技术出资“不得超过注册资本的百分之二十”规定,体现了崇尚创新、尊崇知识产权的科技发展理念。

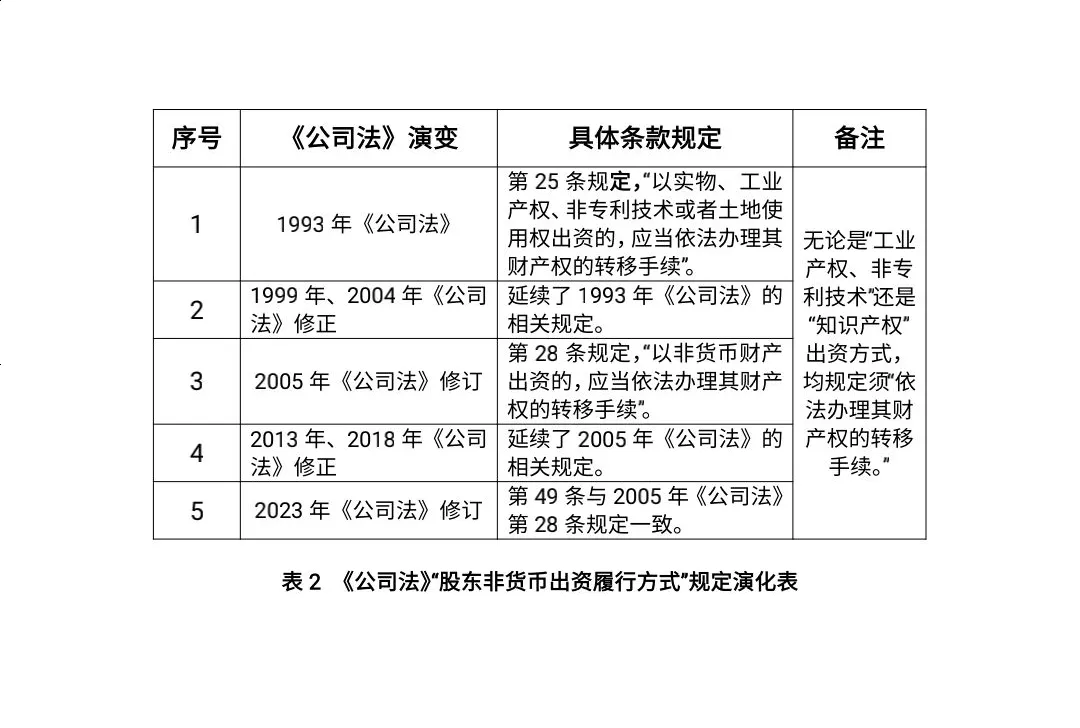

(二)关于股东非货币出资的履行方式

综合表2所列内容,对于“工业产权、非专利技术”以至“知识产权”的股东出资履行方式,《公司法》一以贯之明确规定了办理“财产权转移手续”的法定要件。

(三)《<公司法>司法解释(三)》关于非货币财产评估作价和权属变更的相关规定

《司法解释(三)》第9条规定,如非货币财产出资未经依法评估作价,须“委托具有合法资格的评估机构对该财产评估作价”。评估确定的价额显著低于公司章程所定价额的,认定出资人未依法全面履行出资义务。

《司法解释(三)》第10条针对出资人的非货币财产出资已交付公司使用但未办理权属变更手续情形,明确公司、其他股东或者公司债权人主张认定出资人未履行出资义务的,人民法院应当责令当事人在指定的合理期间内办理权属变更手续。

三、人民法院类案裁判观点解析

通过检索中国裁判文书网“股东非专利技术出资纠纷”28个典型案例,筛选出其中4个判例形成如下《典型案例解析表》。

综合表3中案例的事实要点和裁判观点,对于股东非专利技术出资纠纷案件,人民法院认定股东非专利技术出资实缴到位的标准包括三个步骤:

(一)确权估价:首先,要明确用于出资的非专利技术的所有权人为该出资股东,实践中尤其要注意可能涉及职务发明的情形;其次,

技术所有权明晰的前提下,股东各方形成一致合意,委托有合法资格(资质)的评估机构实施价值评估,共同确定该出资股东的财产价值,以确保实缴金额与股东约定或章程规定一致。

(二)技术移交清单:股东各方达成出资所涉非专利技术的移交清单,宜形成书面协议,明确移交的技术清单及具体移交的时间、程序等。

(三)产权移转、登记或公示:非专利技术,如涉及计算机软件程序著作权,应予以办理权属的变更登记或备案;如未涉及法定的权属登记或备案程序,宜通过市监局备案技术移交协议的方式予以公示。

四、司法实践中可能面临的诉辩窘境及实务建议

综上所论,此类案件实践中可能面临如下诉辩窘境:

(一)非专利技术虽然实际移交使用,但没有书面的交接《清单》。

此类情况下,争议双方需要其他有效证据(比如《技术合作协议》、后续技术成果的转化证据等)的补强,以还原争议事实的真实状态。

(二)国家企业信用信息公示系统信息与企业内部相关财务报表的不一致。

企业信用信息公示制度下,对于相关信息真实性、有效性的认定,我国采取登记对抗主义。由此,此类情况下,对于原告而言,如主张被告股东未完成实缴,则要完成详实、有效的举证,以还原案涉出资的真实情况。实践中,不排除企业为避税采取延缓申报纳税的可能。

(三)《股权证书》(或《出资证明书》)的出具时间与正式确权时间的不一致。

实践中,此类情况应尽量予以避免。换言之,《股权证书》或《出资证明书》的出具须契合股东的实际出资事实和时间节点出具。

(四)商事外观主义与商事登记对抗主义的“内外有别”效力问题及举证诉辩问题。

企业信用信息公示制度下,登记对抗主义的直接后果是股东争议认定事实效果的“内外有别”。由此,股东之间的出资争议,重在出资事实的真实还原;而信用信息公示对于第三人的效果,则遵循“商事外观主义”规则。

(五)知识产权价值评估机构的选择,评估报告价值的市场公允性问题,以及评估价值的时效性问题。

首先,相对于专利技术而言,非专利技术(比如专有技术)难以准确衡量其市场估值。其次,知识产权的保护具有时效性,非专利技术也有逐步演变为大众共有技术的趋势,所以,对于知识产权(包括非专利技术)出资的价值评估,也具有相应的时效性。为此,公司设立之前或之初,股东各方要针对非专利技术出资的价值评估达成合意,共同委托有合法资格(资质)的评估机构根据市场公允价值对案涉技术实施价值评估,以确保股东出资实缴到位,进而保障公司资本充足,实现可持续健康发展。

2016年4月,A公司与B公司共同出资设立C公司。C公司章程约定,公司注册资本人民币1000万元;其中,A公司货币出资550万元,股权占比55%;B公司以非专利技术作价出资450万元,股权占比45%;股东出资的实缴期限均为2020年12月31日。2024年5月,C公司以B公司非专利技术出资未到位为由向某市区人民法院提起股东出资纠纷之诉。

原告提交的主要证据包括:

(1)C公司章程(证明B公司的出资方式、出资金额和实缴期限);

(2)A公司向B公司发出的《催缴出资函》(函件未加盖公章);

(3)A公司与C公司的投资款银行单证(证明A公司货币出资已实缴到位)。

被告提交的主要证据包括:

(1)通过《国家企业信用信息公示系统》下载的C公司2016年设立至今的公司年报公示材料(包括股东出资情况、法定代表人及执行董事变更情况等公示信息);

(2)2018年9月,C公司向B公司出具的加盖公章并法定代表人签字的《股权证书》;

(3)2021年6月,C公司股东会关于完成对被告非专利技术出资确权的决议及藉以参照价值的被告B公司持有的一项专利《价值评估报告》;

(4)C公司自成立至今的所有《章程修正案》;

(5)C公司自设立以来申请并确权的专利、著作权等知识产权情况;

(6)通过《国家企业信用信息公示系统》下载的A公司股东组成情况。

法院确定案件争议焦点是:被告B公司非专利技术出资是否已实缴完成?

经庭审举证认证,法院认定的案涉关键事实:

(1)C公司设立之初,被告B公司即派出专业技术人员进驻并一度担任C公司法定代表人,主持案涉项目的技术研发和孵化转化工作;C公司成立至今已取得了20余项牵头发明人为该派驻技术负责人的专利技术及软件著作权。

(2)C公司的实控人是A公司,且其派驻的人员(也是A公司自然人股东之一)长期(至今)担任该公司法定代表人兼执行董事、总经理,实际主持公司全面工作。

(3)公司章程几经修订,自始至终载明的被告出资方式均是“非专利技术”。

(4)A公司派驻C公司的负责人(法定代表人兼执行董事)于2021年底完成了对被告非专利技术出资实缴到位的确权工作,并于2022年初通过《国家企业信用信息公示系统》完成了“股东B公司出资已于2020年12月31日实缴到位”的信息公示。

(5)原被告方双方对B公司的非专利技术出资存在交接瑕疵,即双方欠缺明确的书面技术交接清单及权属转移证明文件。

(6)针对被告通过国家企业信用信息公示系统下载的B公司出资实缴到位的年报信息,原告补充提交了C公司用于税务申报的财务报表,以报表载明“B公司出资尚未实缴到位”为由抗辩。

综合原被告举证质证和庭审认定的事实情况,原告的诉求显然难以实现。庭审后,原告即向人民法院提出撤诉申请,法院裁定准予撤诉。

由此展开,针对股东非专利技术出资纠纷案件,如何完成有效的举证质证或诉求、答辩呢?

二、我国《公司法》关于股东出资方式及履行方式的立法沿革

(一)关于股东出资方式

1993年《公司法》第24条规定,“股东可以用货币出资,也可以用实物、工业产权、非专利技术、土地使用权作价出资。对作为出资的实物、工业产权、非专利技术或者土地使用权,必须进行评估作价,核实财产,不得高估或者低估作价。”“以工业产权、非专利技术作价出资的金额不得超过有限责任公司注册资本的百分之二十…”

其后,伴随国家经济发展的新需要,《公司法》先后实施了四次修正和两次大的修订,其中关于“股东出资方式”的规定演变如下表。

解析表1内容之前,先予明确“工业产权”、“非专利技术”和“知识产权”的概念。

工业产权的保护对象包括专利、实用新型、外观设计、商标、服务标记、厂商名称、货源标记或原产地名称和制止不正当竞争。非专利技术,亦称专有技术、技术秘密,是指不为公众所知悉、能为权利人带来经济利益、具有实用性并经权利人采取保密措施的技术信息。知识产权的保护对象则包括两类:一是创造性智力成果,如作品、发明、实用新型、外观设计、商业秘密等;二是工商业标记,如商标、商号、地理标志等。据此明确:非专利技术归属“商业秘密”范畴,工业产权、非专利技术均归属于知识产权范畴。

分析表1所列内容,可以结论:

1、《公司法》关于股东出资方式的规定呈现“小概念外延(即工业产权、非专利技术)向大概念外延(即知识产权)”发展的趋势,出资方式呈现多元化,并最终将“股权、债权”延致于内;

2、删除工业产权、非专利技术出资“不得超过注册资本的百分之二十”规定,体现了崇尚创新、尊崇知识产权的科技发展理念。

(二)关于股东非货币出资的履行方式

综合表2所列内容,对于“工业产权、非专利技术”以至“知识产权”的股东出资履行方式,《公司法》一以贯之明确规定了办理“财产权转移手续”的法定要件。

(三)《<公司法>司法解释(三)》关于非货币财产评估作价和权属变更的相关规定

《司法解释(三)》第9条规定,如非货币财产出资未经依法评估作价,须“委托具有合法资格的评估机构对该财产评估作价”。评估确定的价额显著低于公司章程所定价额的,认定出资人未依法全面履行出资义务。

《司法解释(三)》第10条针对出资人的非货币财产出资已交付公司使用但未办理权属变更手续情形,明确公司、其他股东或者公司债权人主张认定出资人未履行出资义务的,人民法院应当责令当事人在指定的合理期间内办理权属变更手续。

三、人民法院类案裁判观点解析

通过检索中国裁判文书网“股东非专利技术出资纠纷”28个典型案例,筛选出其中4个判例形成如下《典型案例解析表》。

综合表3中案例的事实要点和裁判观点,对于股东非专利技术出资纠纷案件,人民法院认定股东非专利技术出资实缴到位的标准包括三个步骤:

(一)确权估价:首先,要明确用于出资的非专利技术的所有权人为该出资股东,实践中尤其要注意可能涉及职务发明的情形;其次,

技术所有权明晰的前提下,股东各方形成一致合意,委托有合法资格(资质)的评估机构实施价值评估,共同确定该出资股东的财产价值,以确保实缴金额与股东约定或章程规定一致。

(二)技术移交清单:股东各方达成出资所涉非专利技术的移交清单,宜形成书面协议,明确移交的技术清单及具体移交的时间、程序等。

(三)产权移转、登记或公示:非专利技术,如涉及计算机软件程序著作权,应予以办理权属的变更登记或备案;如未涉及法定的权属登记或备案程序,宜通过市监局备案技术移交协议的方式予以公示。

四、司法实践中可能面临的诉辩窘境及实务建议

综上所论,此类案件实践中可能面临如下诉辩窘境:

(一)非专利技术虽然实际移交使用,但没有书面的交接《清单》。

此类情况下,争议双方需要其他有效证据(比如《技术合作协议》、后续技术成果的转化证据等)的补强,以还原争议事实的真实状态。

(二)国家企业信用信息公示系统信息与企业内部相关财务报表的不一致。

企业信用信息公示制度下,对于相关信息真实性、有效性的认定,我国采取登记对抗主义。由此,此类情况下,对于原告而言,如主张被告股东未完成实缴,则要完成详实、有效的举证,以还原案涉出资的真实情况。实践中,不排除企业为避税采取延缓申报纳税的可能。

(三)《股权证书》(或《出资证明书》)的出具时间与正式确权时间的不一致。

实践中,此类情况应尽量予以避免。换言之,《股权证书》或《出资证明书》的出具须契合股东的实际出资事实和时间节点出具。

(四)商事外观主义与商事登记对抗主义的“内外有别”效力问题及举证诉辩问题。

企业信用信息公示制度下,登记对抗主义的直接后果是股东争议认定事实效果的“内外有别”。由此,股东之间的出资争议,重在出资事实的真实还原;而信用信息公示对于第三人的效果,则遵循“商事外观主义”规则。

(五)知识产权价值评估机构的选择,评估报告价值的市场公允性问题,以及评估价值的时效性问题。

首先,相对于专利技术而言,非专利技术(比如专有技术)难以准确衡量其市场估值。其次,知识产权的保护具有时效性,非专利技术也有逐步演变为大众共有技术的趋势,所以,对于知识产权(包括非专利技术)出资的价值评估,也具有相应的时效性。为此,公司设立之前或之初,股东各方要针对非专利技术出资的价值评估达成合意,共同委托有合法资格(资质)的评估机构根据市场公允价值对案涉技术实施价值评估,以确保股东出资实缴到位,进而保障公司资本充足,实现可持续健康发展。