公司财务真实数据涉及各方权益,极有可能引发民事诉讼、刑事犯罪和行政处罚,财务的不规范,常使严重的股东纠纷演变为刑事案件,邢民交叉进行,个别股东深陷牢狱之灾,如雷士照明的吴长江、真功夫的蔡达标等。类似系列纠纷的产生,大多会从股东知情权纠纷开始。

股东知情权是法律赋予股东通过查阅公司的财务会计报告、会计账簿等有关经营、管理、决策的相关资料,实现了解公司经营状况和公司高管人员活动的权利,是股东享有对公司经营管理等重要情况或信息真实了解和掌握的权利,是股东依法行使资产收益、参与重大决策和选择管理者等权利的基础性权利。

为此,我们从股东知情权纠纷切入,重点探究中级法院对此类案件的裁判规则,希望对企业家们有所启迪。

本篇大数据报告仅以郑州市中级人民法院审理的股东知情权纠纷案件为基础,从案件数量的时间走势、法条分析、审理期限、裁判结果、行业分析、法官分析、裁判规则等方面进行可视化解读。

一、股东知情权纠纷大数据报告来源

案例来源:Alpha案例库

案由:股东知情权纠纷

检索条件:股权知情权,郑州市中级人民法院

法院层级:河南省郑州市中级人民法院

案件数量:76件

数据采集时间:2020年8月25日

二、检索结果可视化

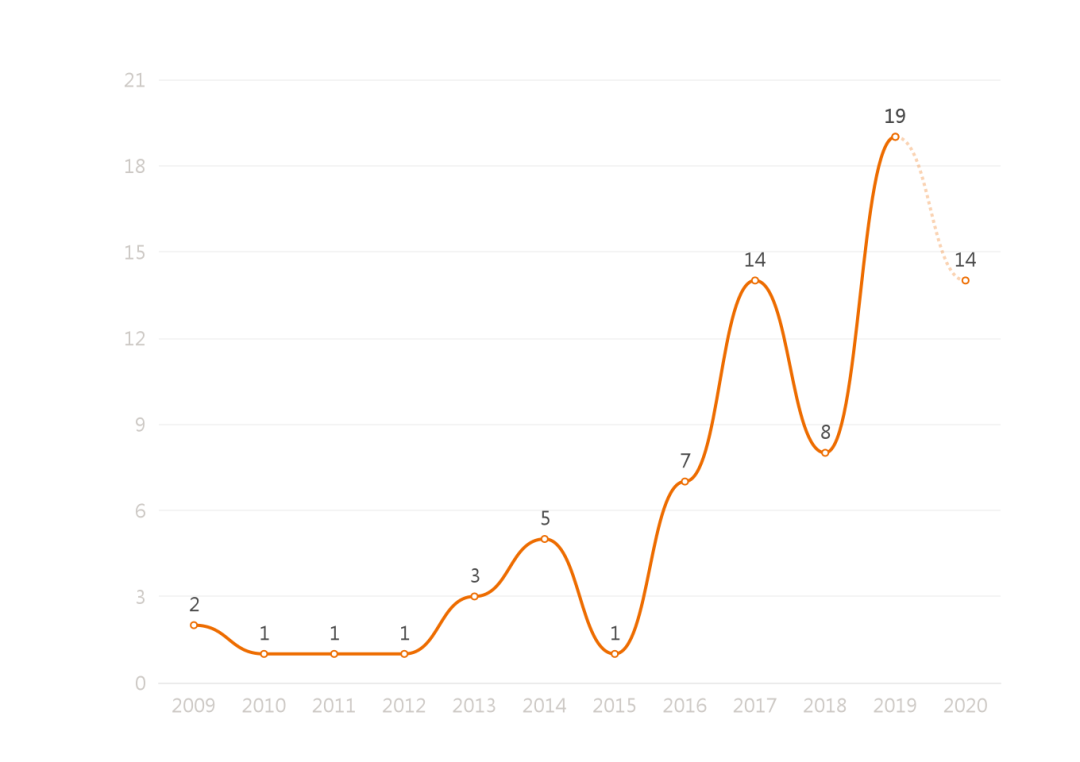

1.2009年至今的股东知情权纠纷案件数量

本次检索获取了2020年8月25日前股东知情权纠纷,从2009年至今共有76篇裁判文书,判决49件,裁定26件,决定1件。

整体情况分析如下图:

从上方的年份分布可以看到当前条件下股东知情权纠纷案例数量的变化趋势。

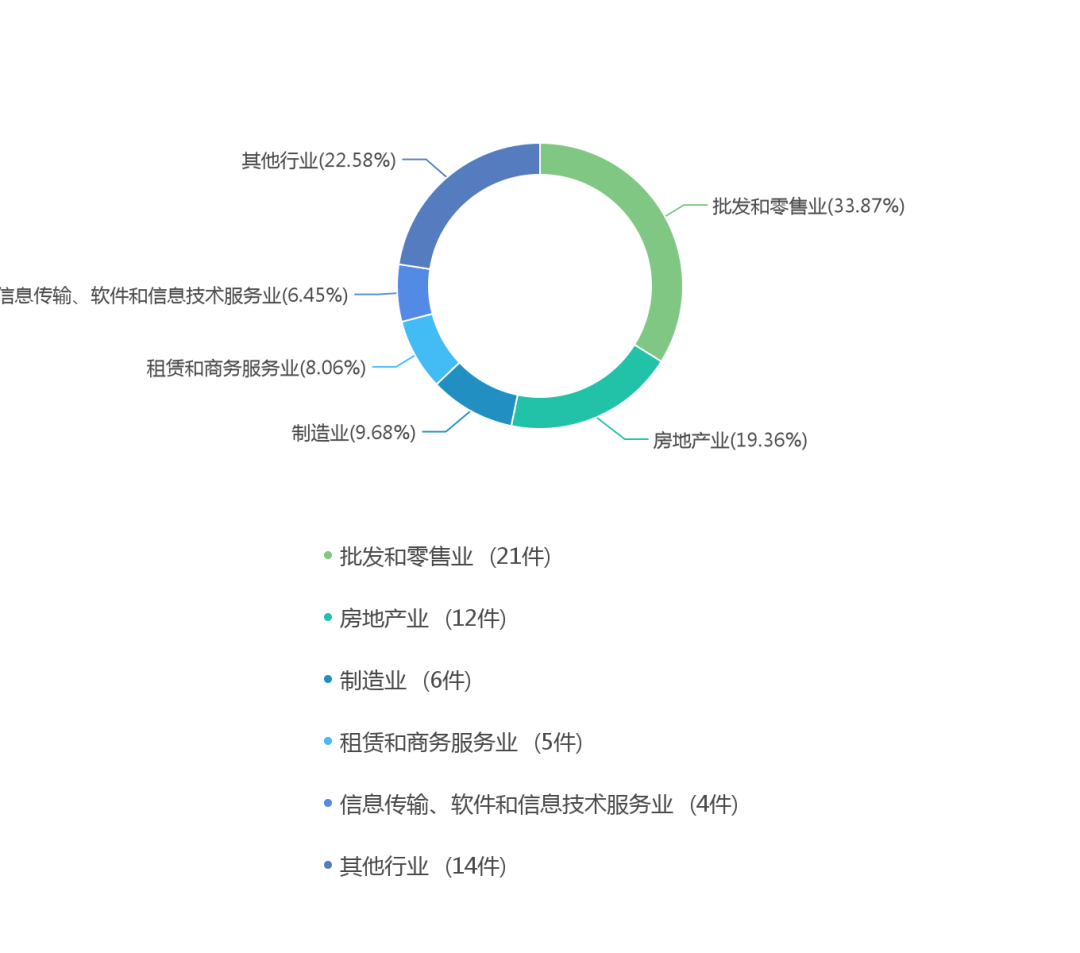

2.行业分布

从下面的行业分类情况可以看到,股东知情权纠纷当前的行业分布主要集中在批发和零售业,房地产业,制造业,租赁和商务服务业,信息传输、软件和信息技术服务业。

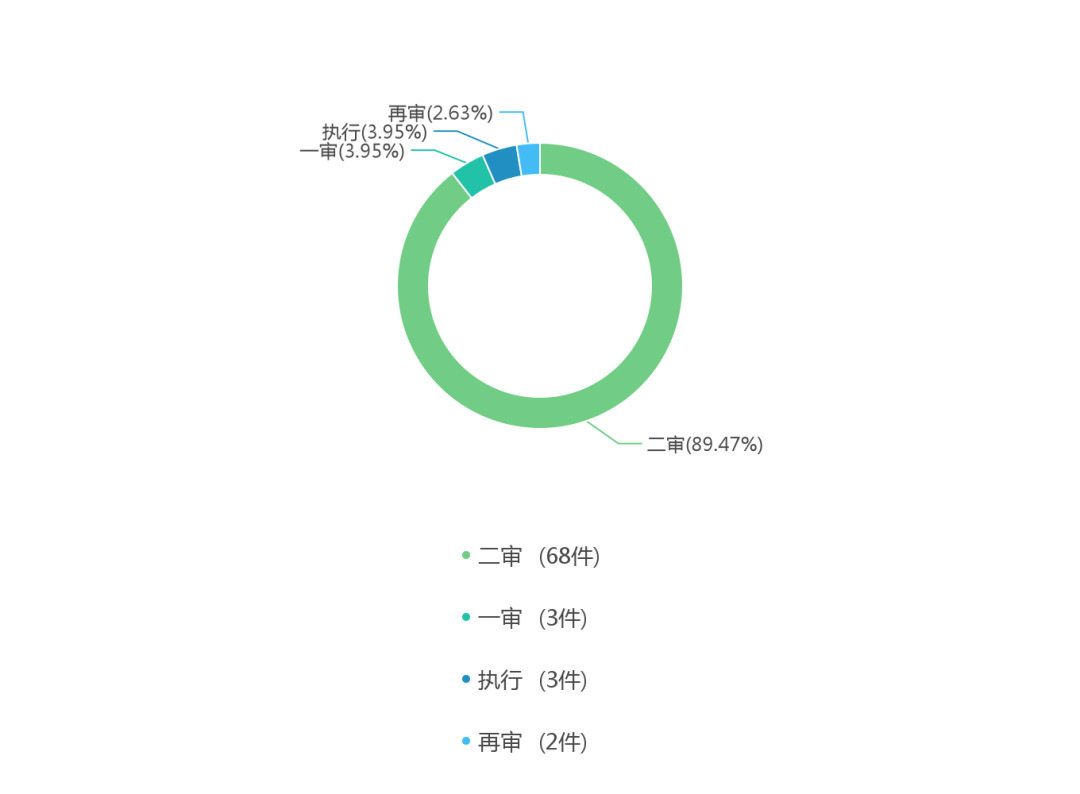

3.程序分类

从下面的程序分类统计可以看到股东知情权纠纷下当前的审理程序分布状况。一审案件有3件,二审案件有68件,再审案件有2件,执行案件有3件。

4.裁判结果

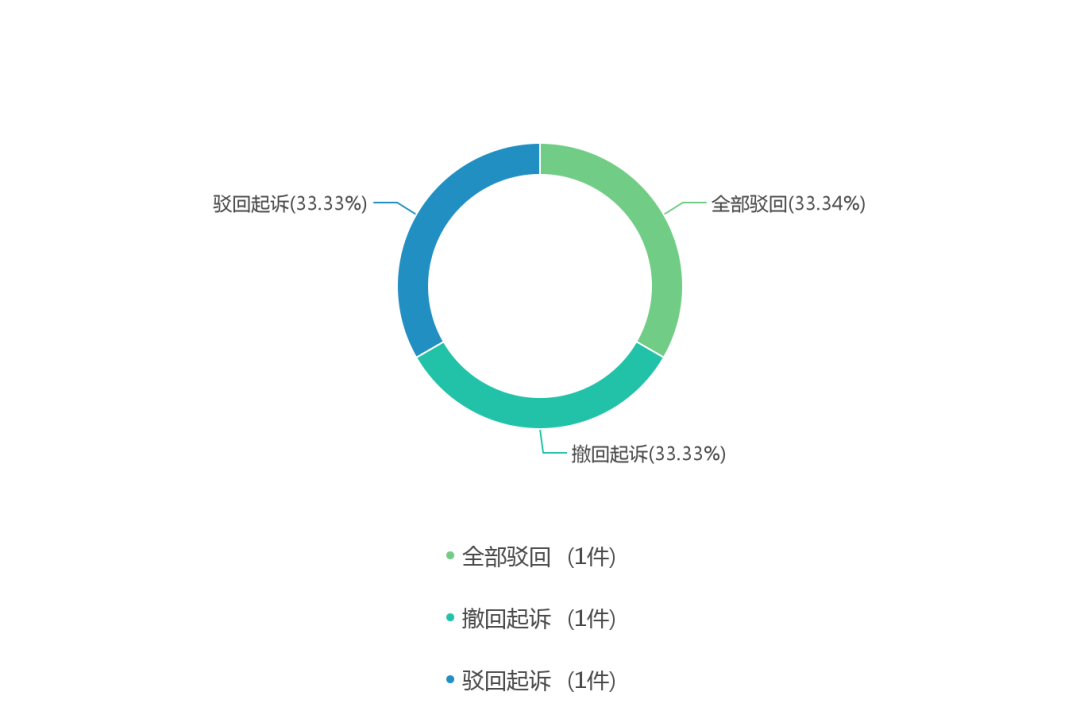

(1)一审裁判结果

通过对一审裁判结果的可视化分析可以看到,当前条件下全部驳回的有1件,占比为33.33%;撤回起诉的有1件,占比为33.33%;驳回起诉的有1件,占比为33.33%。

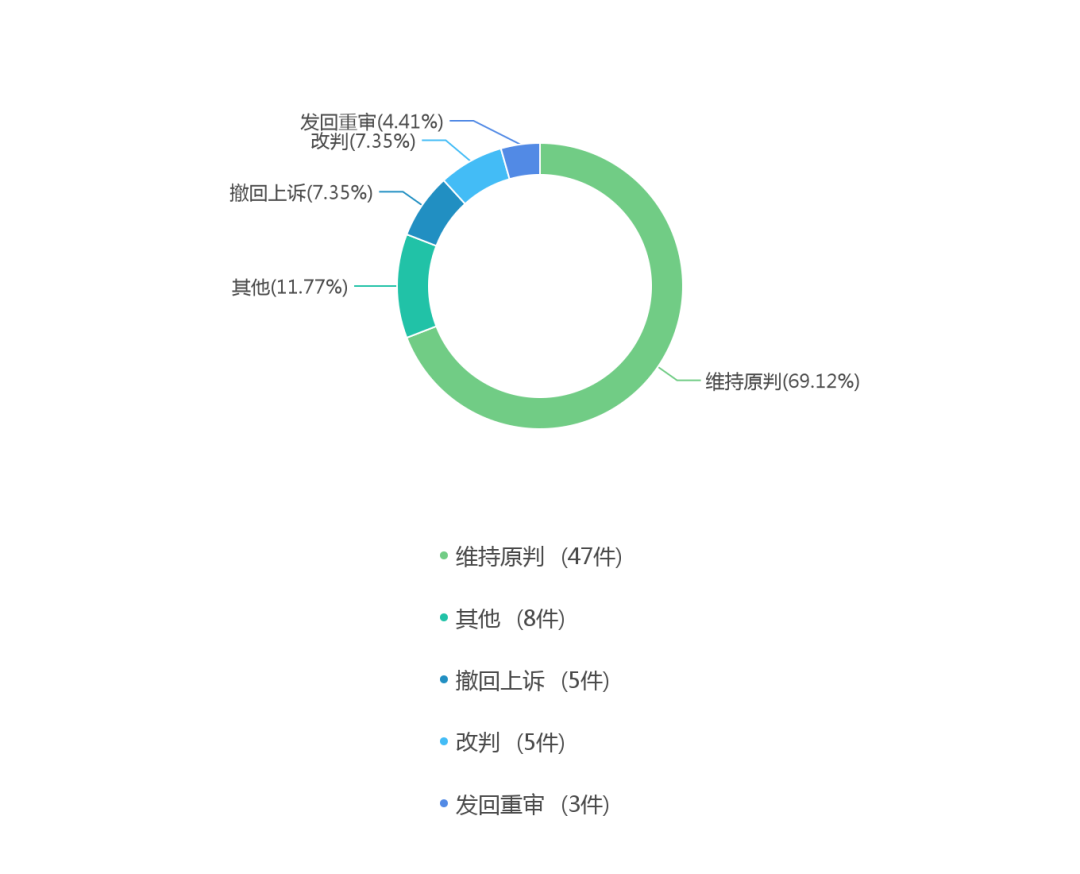

(2)二审裁判结果

通过对二审裁判结果的可视化分析可以看到,当前条件下维持原判的有47件,占比为69.12%;其他的有8件,占比为11.76%;撤回上诉的有5件,占比为7.35%。

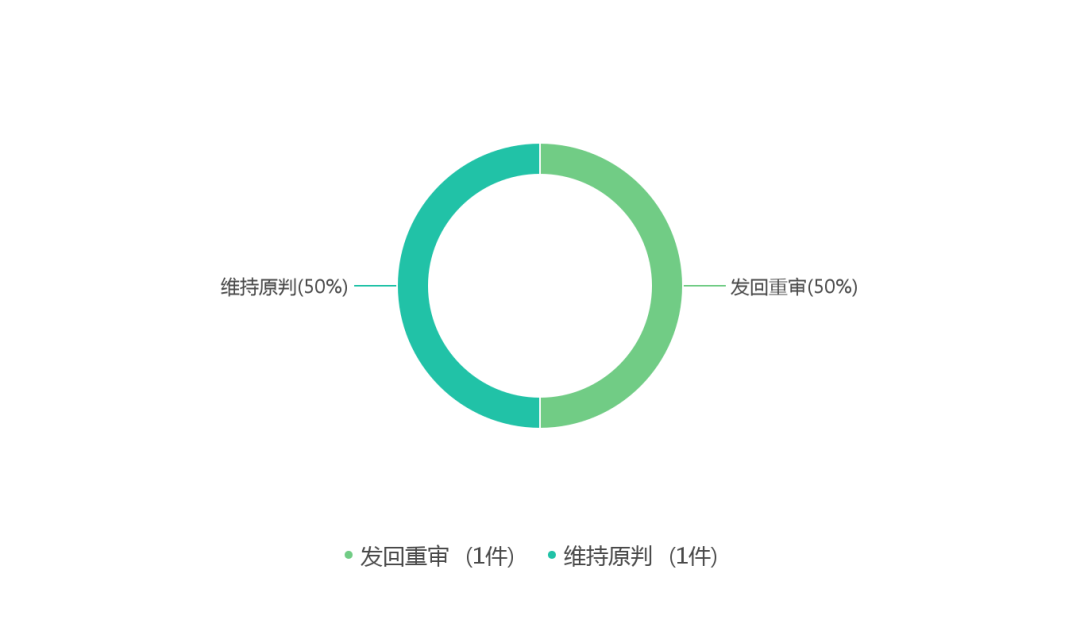

(3)再审裁判结果

通过对再审裁判结果的可视化分析可以看到,当前条件下发回重审的有1件,占比为50.00%;维持原判的有1件,占比为50.00%。

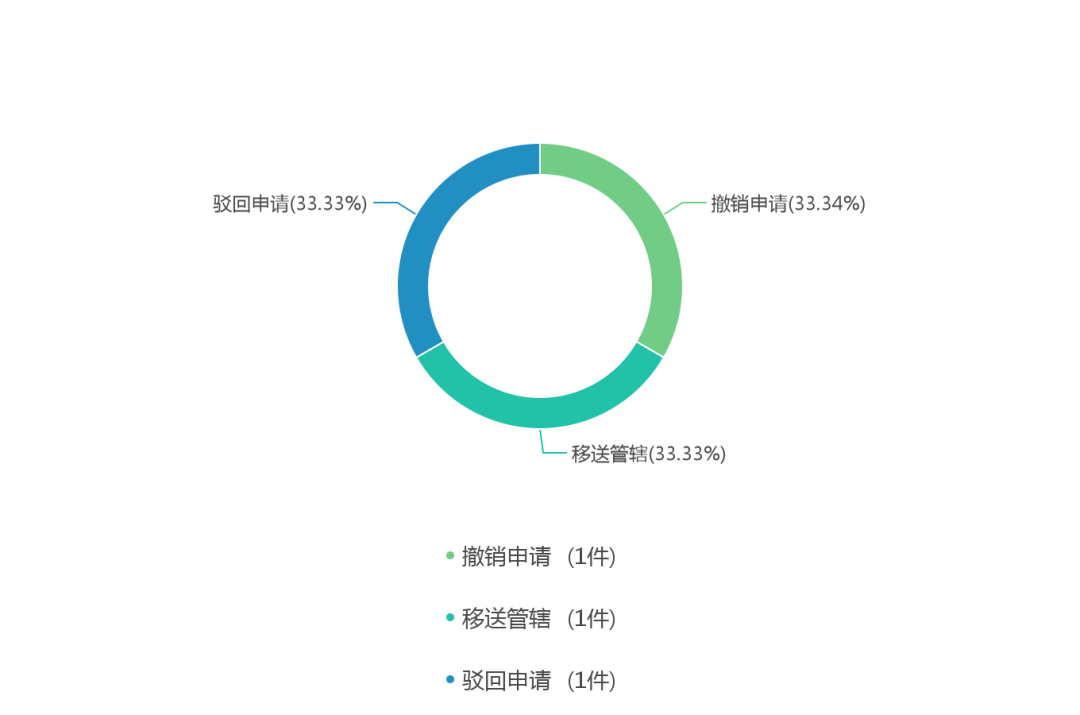

(4)执行裁判结果

通过对执行裁判结果的可视化分析可以看到,当前条件下撤销申请的有1件,占比为33.33%;移送管辖的有1件,占比为33.33%;驳回申请的有1件,占比为33.33%。

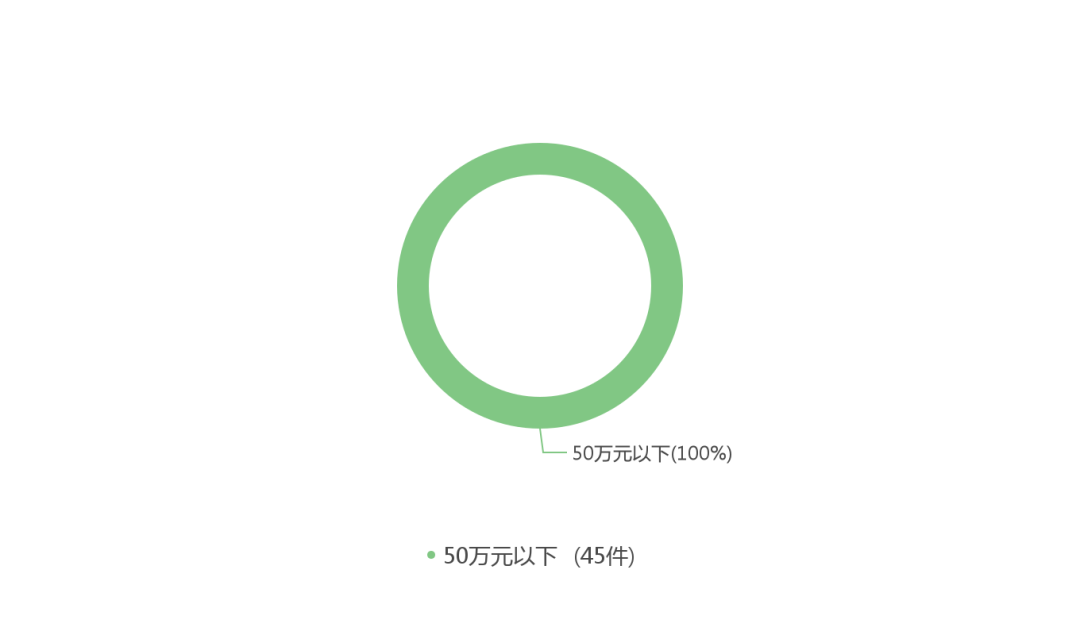

(5)标的额可视化

通过对标的额的可视化分析可以看到,标的额为50万元以下的案件数量最多,有45件。

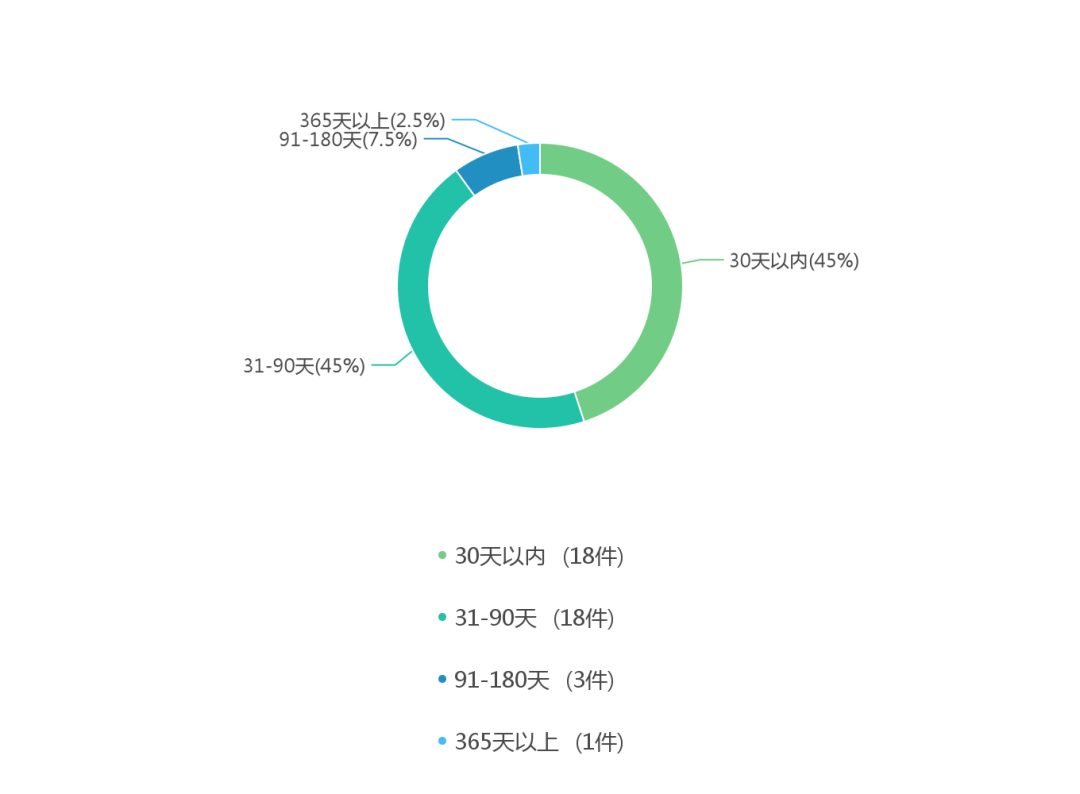

(6)审理期限可视化

审理期限是各方当事人都比较关心的问题,通过对审理期限的可视化分析可以看到,当前条件下的平均审理时间为49天。

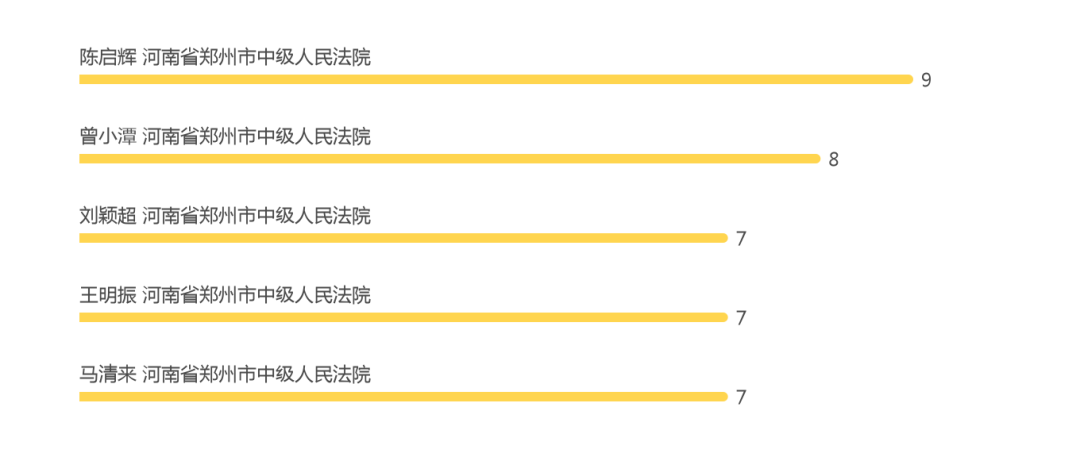

(7)法官

通过对法官的可视化分析可以看到,郑州市中级法院审理股东知情权纠纷案件最多的法官分别为陈启辉、曾小潭、刘颖超、王明振、马清来。

(8)高频法条

此处统计了股东知情权纠纷案件中所有被援引的高频实体法条和程序法条,详见下表:

序号 | 法规名称 | 条目数 | 引用频次 |

1 | 中华人民共和国公司法(2018修订) | 第三十三条 | 22 |

2 | 第十条 | 13 | |

3 | 中华人民共和国公司法(2013修正) | 第三十三条 | 12 |

4 | 第七条 | 8 | |

5 | 中华人民共和国公司法(2013修正) | 第三十四条 | 7 |

6 | 第八条 | 7 | |

7 | 中华人民共和国会计法(2017修正) | 第九条 | 6 |

8 | 中华人民共和国公司法(2018修订) | 第三十三条第二款 | 6 |

9 | 中华人民共和国会计法(2017修正) | 第十四条 | 5 |

10 | 中华人民共和国公司法(2005修订) | 第三十四条 | 5 |

11 | 中华人民共和国公司法(2018修订) | 第九十七条 | 5 |

12 | 中华人民共和国会计法(2017修正) | 第十五条 | 3 |

13 | 中华人民共和国公司法(2013修正) | 第三十三条第二款 | 3 |

14 | 中华人民共和国公司法(2018修订) | 第三十二条 | 3 |

15 | 中华人民共和国公司法(2005修订) | 第三十四条第二款 | 3 |

16 | 中华人民共和国公司法(2013修正) | 第三十三条第一款 | 3 |

17 | 中华人民共和国会计法(2017修正) | 第十五条第一款 | 2 |

18 | 第十条第二款 | 2 | |

19 | 中华人民共和国公司法(2018修订) | 第三十三条第一款 | 2 |

20 | 中华人民共和国会计法(1999修订) | 第十五条第一款 | 2 |

高频程序法条见下表:

序号 | 法规名称 | 条目数 | 引用频次 |

1 | 中华人民共和国民事诉讼法(2017修正) | 第一百七十条第一款第一项 | 37 |

2 | 中华人民共和国民事诉讼法(2017修正) | 第六十四条第一款 | 20 |

3 | 中华人民共和国民事诉讼法(2012修正) | 第一百七十条第一款第一项 | 14 |

4 | 中华人民共和国民事诉讼法(2017修正) | 第一百七十一条 | 12 |

5 | 中华人民共和国民事诉讼法(2017修正) | 第六十四条 | 9 |

6 | 中华人民共和国民事诉讼法(2017修正) | 第一百七十条第一款第二项 | 8 |

7 | 第二十二条 | 6 | |

8 | 中华人民共和国民事诉讼法(2017修正) | 第二十六条 | 5 |

9 | 中华人民共和国民事诉讼法(2012修正) | 第六十四条第一款 | 5 |

10 | 中华人民共和国民事诉讼法(2012修正) | 第六十四条 | 4 |

11 | 中华人民共和国民事诉讼法(2017修正) | 第一百四十四条 | 3 |

12 | 中华人民共和国民事诉讼法(2007修正) | 第一百三十条 | 2 |

13 | 中华人民共和国民事诉讼法(2007修正) | 第一百五十三条第一款第一项 | 2 |

14 | 中华人民共和国民事诉讼法(2012修正) | 第一百七十三条 | 2 |

15 | 中华人民共和国民事诉讼法(2012修正) | 第一百七十条第一款第三项 | 2 |

16 | 中华人民共和国民事诉讼法(2017修正) | 第一百五十四条第一款第十一项 | 2 |

17 | 中华人民共和国民事诉讼法(2017修正) | 第二百五十三条 | 2 |

18 | 中华人民共和国民事诉讼法(2017修正) | 第二百零七条 | 2 |

19 | 第九十条第一款 | 2 | |

20 | 中华人民共和国民事诉讼法(2007修正) | 第二十二条第二款 | 1 |

三、行使股东知情权的查阅范围和目的正当性裁判规则

股东知情权纠纷案件中,存在的主要争议问题是对股东查阅会计账簿的范围及查阅目的是否正当,我们重点对这两个问题予以分析。

对于公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告,股东有权查阅、复制,不受任何限制。但对于公司会计账簿,股东只能“查阅”,公司法并未规定股东可以“复制”,并且查阅前应当向公司提出书面请求,说明目的。

(一)原始会计凭证能否查阅

《公司法》第三十三条第二款规定“股东可以要求查阅公司会计账簿”,但原始会计凭证是否能够查阅、是否能够摘抄、能否委托专业人员代为查阅或审计,《公司法》未做规定,实践中存在争议较大。在公司章程亦未予以规定的情况下,摘抄和委托专业人员代为查阅将难以得到法院的支持。

最高法院曾对此明确表态,“我们的倾向性观点是,查阅原始会计凭证是股东行使知情权的主要途径,在符合《公司法(2005)》第三十四条规定的其他条件下,应当允许股东查阅和复制、摘抄需要的内容;若需要支付必要费用的,股东应当支付。对于股东提出的由他人代为查阅或者对公司进行审计等要求,则应当征得公司的同意,因为这些要求可能与公司商业秘密保护相冲突。”(详见宋晓明:《加强调查研究,探索解决之道——就在全国民商事审判工作会议中提出的若干疑难问题答记者问》,载最高人民法院民事审判第二庭编:《民商事审判指导》总第11辑,人民法院出版社2007年版,第73页。)

先看一则《最高人民法院公报》2011年第8期刊登的公报案例。

在李淑君、吴湘等诉江苏佳德公司股东查阅原始账据知情权纠纷案中,二审法院认为,从立法价值取向上看,行使股东知情权的关键在于保护中小股东合法权益。账簿查阅权是股东知情权的重要内容,股东对公司经营状况的知悉,最重要的内容之一就是通过查阅公司账簿了解公司财务状况。《会计法》第九条规定:“各单位必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计帐簿,编制财务会计报告。”第十四条规定:“会计凭证包括原始凭证和记帐凭证。办理本法第十条所列的各项经济业务事项,必须填制或者取得原始凭证并及时送交会计机构……记帐凭证应当根据经过审核的原始凭证及有关资料编制。”第十五条第一款规定:“会计帐簿登记,必须以经过审核的会计凭证为依据,并符合有关法律、行政法规和国家统一的会计制度的规定。”因此,公司的具体经营活动只有通过查阅原始凭证才能真正知晓,不查阅原始凭证,中小股东可能无法准确了解公司真正的经营状况。根据会计准则,相关契约等有关资料也是编制记账凭证的依据,应当作为原始凭证的附件入账备查。据此,查阅权行使的范围应当包括会计账簿(含总账、明细账、日记账和其他辅助性账簿)和会计凭证(含记账凭证、相关原始凭证及应作为原始凭证附件入账备查的有关资料)。

在天津北方食品有限公司、香港捷成有限公司股东知情权纠纷案[最高人民法院(2012)民申字第635号民事裁定书]中,最高法院认为,虽然《公司法》没有明确规定股东可以查阅会计凭证,然而基于利益平衡以及确保信息真实的考虑,知情权范围不宜限定在一个不可伸缩的区域,尤其对于人合性较高的有限责任公司,严格限定知情权范围并不利于实现知情权制度设置的目的。因此,二审判决支持捷成公司查阅北方食品公司会计凭证并无不妥。

综合分析郑州中院49份判决书来看,郑州市中级法院是支持查阅原始会计凭证的,大多认为,为便于更好查阅公司财务情况,可以查阅所有会计账簿和原始会计凭证;至于会计账簿和会计凭证的查阅范围,视申请的具体范围而定,有的判决载明包括总账、明细账、日记账和其他辅助性账簿、原始凭证、记账凭证、银行对账单、出入库单据、各类合同等入账备查的有关资料。

另外,郑州中院裁判认为,对原始会计凭证的查阅应在公司进行,查阅时间应当在公司正常的营业时间,且不应超过七个工作日;并且,股东在行使查阅权时,在该股东在场的情况下,可以委托律师、会计师等依法或者依据执业行为规范负有保密义务的中介机构执业人员辅助进行。

关于股东对会计账簿能否复制或摘抄,不少法院认为《公司法》仅规定股东可以要求查阅公司会计账簿,但并未规定可以复制,不支持此项请求。其实,将查阅作适当扩大解释可以更好落实股东知情权的行使,更有利于小股东合法权益的维护。

我们看几则郑州市中级法院的裁判案例。

案例1 汪国防、河南华福房地产开发有限公司股东知情权纠纷【(2017)豫01民终12912号民事判决书】

法院判决:华福房地产公司应于本案生效的十五日内提供2012年1月1日至2017年4月14日的会计账薄(含1、银行账户存款、现金日记账。2、公司存货、低值易耗品、固定资产进出明细帐。3、各项费用明细账。4、各项税金申报、缴交情况帐。5、应收账款、预付账款、应付账款、预收账款、其他应收款。6、应付工资帐。7、资产负债表、利润表、现金流量表、纳税情况表。)供汪国防在华福房地产公司查阅。

案例2 杨贺伟、郑州玉琳商务酒店有限公司股东知情权纠纷(【2019)豫01民终19744号民事判决书】

法院认为,杨贺伟主张查阅的财务账簿(含会计账目、原始凭证、记账凭证等),属于股东知情权查阅的范围,依法予以支持。杨贺伟在查阅上述材料时可以由会计师、律师辅助进行。

案例3 河南天明企业管理服务有限公司、马文宇股东知情权纠纷【(2020)豫01民终6254号民事判决书】

二审认为,股东知情权系公司法赋予公司股东的权利,马文宇作为天明公司的股东,有权依法查阅、复制公司特定文件材料。天明公司称马文宇参与公司经营并主管财务,掌握共同经营期间的账目和财务材料,公司账目不完备,查阅账册等不具有可执行性。但对其主张未能提供充分的证据予以证明,故不予支持。

当然,郑州市中级法院对股东查阅会计账簿的范围并非统一,有的法官则判决查阅范围不能包括原始凭证和记账凭证。

案例4 孟新军与郑州金凯称重技术有限公司股东知情权纠纷【(2016)豫01民终11905号民事判决书】

法院认为,《公司法》第三十四条规定,股东可以要求查阅公司会计账簿,答辩并未赋予股东查阅公司包括原始凭证和记账凭证在内的会计凭证的权利,一审判决判定上诉人金凯称重公司提供2015年12月8日起至2016年8月1日期间的会计凭证(原始凭证和记账凭证)供被上诉人查阅不当,予以纠正。

(二)查阅目的的正当性

《公司法》第三十三条规定,股东要求查阅公司会计账簿的,应当向公司提出书面请求,说明目的。公司有合理根据认为股东查阅会计账簿有不正当目的,可能损害公司合法利益的,可以拒绝提供查阅,并应当自股东提出书面请求之日起十五日内书面答复股东并说明理由。公司拒绝提供查阅的,股东可以请求人民法院要求公司提供查阅。

股东查阅目的是否正当,实践中难以确定。为此,最高人民法院关于适用《中华人民共和国公司法》若干问题的规定(四)第八条进一步对“不正当目的”进行了列举和兜底,包括:(一)股东自营或者为他人经营与公司主营业务有实质性竞争关系业务的,但公司章程另有规定或者全体股东另有约定的除外;(二)股东为了向他人通报有关信息查阅公司会计账簿,可能损害公司合法利益的;(三)股东在向公司提出查阅请求之日前的三年内,曾通过查阅公司会计账簿,向他人通报有关信息损害公司合法利益的;(四)股东有不正当目的的其他情形。

需要注意的是,公司以股东目的不正当为由拒绝股东查阅的,需要合理根据,并要承担相应的举证责任。

司法实践中,有公司认为股东查阅公司会计账簿等材料有不正当目的而拒收,公司正在接受审计无法查阅,查阅人有不正当目的,均未提供充分的证据证明,无法得到支持。

对查阅者而言,查阅会计账簿往往更为重要,只有能看到相应的原始凭证,知道公司财务真实情况后,才能为下一步行动奠定基础。

案例5 郑州嘉宝服饰有限公司工会委员会与郑州嘉宝服饰有限公司股东知情权纠纷【(2016)豫01民终2510号民事判决书】

法院认为:股东知情权是股东固有的、法定的基础性权利,无合理根据证明股东具有不正当目的,则不应限制其行使。上诉人称被上诉人要求查阅的不正当目的是为剥夺现任法定代表人杨继红的继承权及法定代表人身份,可能损害公司合法利益。但其所称的不正当目的与可能损害公司的合法利益并无关联性,一审法院未予采信正确。上诉人拒绝被上诉人查阅公司会计账簿行使知情权的理由和依据不足,本院不予采纳。

四、财务透明、共享收益是企业稳健发展的基石

“朋友式合伙,仇人式散伙”的现象在创业公司不胜枚举,创业初期同心同德,发展中期同床异梦,合伙终局同室操戈。原因不外乎股东发展理念差异、大股东挪用资金侵占财产、公司财务不透明、长期不分红、退出机制无设定等,股东矛盾激化,公司陷入僵局。

享有投资收益,是股东最重要的权利之一,而公司财务数据的规范化和透明化,直接影响着股东之间的和谐共处,更是关系着公司的长远发展。对法律尚未明确规定的内容,需要股东通过公司章程、股东协议来进一步规范,行使股东知情权合法合规,有理有据,让股东之间分得好,合得久。