引言

韩国三星电子当地时间4月28日表示,已故前会长李健熙的遗属将缴纳超过12万亿韩元的遗产税(继承税),折合人民币约699亿元,这将刷新韩国历史上最高额遗产税(继承税)记录。

此外,李健熙的遗属4月28日宣布,将李健熙遗产中的60%回馈社会。三星方面将出资1万亿韩元设立传染病专科医院,帮助患有癌症、稀有疾病的儿童接受治疗。三星还将向国家美术馆等机构捐赠李健熙生前收藏的 2.3万件美术作品。藏品中既包括莫奈、毕加索等西方名家的作品,也包括14件韩国国宝,总估价高达2~3万亿韩元(约合人民币117亿~175亿元)。

事件脉络

三星前会长李健熙于2020年10月25日去世,享年78岁,他曾是韩国首富,据估计其身后财产加房地产总值超过25万亿韩元。而1987年李健熙从其父亲、三星集团创始人李秉喆手中接棒时,和父亲的其他遗属曾缴纳遗产税(继承税)共176亿韩元,这在当年也曾创下最高记录。

李健熙的继承人为妻子罗洪喜、独生子李在镕以及两个女儿李富真、李叙显。根据韩国继承法规定,洪罗喜将获得总遗产的三分之一、而三个子女各获得九分之二的遗产。

但是据韩国相关人士分析,这些继承人可能同意由目前三星的实际控制人李在镕继承遗产的最大份额,虽然这样的协议可能凌驾于合法的分配比例之上,但是这被认为是李氏家族继续对三星集团实施有效控制的关键步骤。尽管李在镕只持有三星电子0.7%的股份,但他可以通过控制三星C&T拥有的17.33%股份来控制三星集团。

同样的继承方案也出现在LG集团董事长具本茂在2018年去世时,其遗属所做的决定中,即由其子具光谟继承父亲70%以上的股份,从而巩固家族对集团的绝对控制权。

李健熙的遗属们选择根据韩国法律,在未来五年内“分六次缴纳遗产税(继承税)”,但是需要支付相应的利息,第一次缴纳就是在2021年4月30日。即便分期付款,遗属们也要每年拿出至少2万亿韩元交税。目前三星尚未对具体继承问题发表正式的声明,其高管表示:“李氏家族将合理处理财富分配和纳税的问题。”

韩国遗产税(继承税)的具体规定

下面就来看看遗产税(继承税)在韩国法律中的具体规定。

根据韩国税法的相关规定:

对继承财产者(包括个人或公司)征收遗产税(继承税)。韩国居民就其继承或者受赠的境内外所有财产纳税,非居民仅就继承或者受赠韩国境内的财产纳税。非营利公司继承或者受赠财产免征遗产税(继承税)和赠与税。

在计征遗产税(继承税)和赠与税时,有许多扣除规定。遗产税(继承税)和赠与税按照相同税率实行超额累进征收,具体税率如下表:

关于继承与赠与税的免征项,韩国税法的规定为:个人遗留的全部财产,扣除丧葬、债务、对政府捐赠、对慈善、宗教、学术等的捐赠、住房、农场等费用征收继承与赠与税。

这也可以解释三星方面从遗产中划出重资帮助设立传染病医院、帮助罹患稀有疾病的儿童治疗、以及向国家美术馆等机构捐赠艺术藏品的安排。因为在韩国,慈善捐赠既可以完成税前扣除减少遗产税(继承税)税额,又可以提升三星集团的公益影响力。

我国遗产税的政策制定进程

财富分配不公已成为一个世界性难题,遗产税作为调节财富公平、缩小贫富差距的一种政策工具,在全球得到了广泛引用。遗产税也一直在我国的税收政策制定进程中。

新中国成立后,1950年通过的《全国税政实施要则》中,遗产税被拟定为会开征的税种之一,但限于当时的条件未予开征。后来在1996年,全国人大批准了“逐步开征遗产税和赠与税”的建议,2001年“十五计划”纲要中也提出了遗产税的税制改革规划。2020年“十四五规划”提到“到二〇三五年基本实现社会主义现代化远景目标”,明确要深化收入分配制度改革。

根据主流新闻媒体以及学界专家的预测,我国遗产税的落地近在咫尺。中国经济体制改革研究会学术委员会主席宋晓梧表示,“收入差距过大是制约一个国家消费总需求的重要原因。建议进一步完善个人所得税制度,稳妥开征房地产税,研究开征遗产税和赠与税。”

那么,遗产税作为一种旨在缩小贫富差距的“富人税”,如何应对现金类资产未来可能产生的税费是需要提前考虑的事情。

保险和信托将成为未来现金类资产传承的重要方式:

根据《中华人民共和国保险法(2015修正)》第四十二条以及《最高人民法院关于人身保险金能否作为被保险人的遗产进行赔偿问题的批复》的规定,当终身寿险有明确的受益人,且受益人不是被保险人的情况下,其身故受益金不属于遗产。又根据《中华人民共和国个人所得税法(2018修正)》第四条的规定,保险赔款免征个人所得税。因此对于非被保险人的受益人来说,保险赔偿金是无需缴纳个人所得税的。

根据《信托法》第十五条:对于有效设立的信托,信托财产是独立于委托人的固有资产的;设立信托后,委托人死亡或者依法解散、被依法撤销、被宣告破产时,委托人不是唯一受益人的,信托存续,信托财产不作为其遗产或者清算财产。因此将资产装入信托可以达到免缴遗产税的效果。

韩国三星电子当地时间4月28日表示,已故前会长李健熙的遗属将缴纳超过12万亿韩元的遗产税(继承税),折合人民币约699亿元,这将刷新韩国历史上最高额遗产税(继承税)记录。

此外,李健熙的遗属4月28日宣布,将李健熙遗产中的60%回馈社会。三星方面将出资1万亿韩元设立传染病专科医院,帮助患有癌症、稀有疾病的儿童接受治疗。三星还将向国家美术馆等机构捐赠李健熙生前收藏的 2.3万件美术作品。藏品中既包括莫奈、毕加索等西方名家的作品,也包括14件韩国国宝,总估价高达2~3万亿韩元(约合人民币117亿~175亿元)。

事件脉络

三星前会长李健熙于2020年10月25日去世,享年78岁,他曾是韩国首富,据估计其身后财产加房地产总值超过25万亿韩元。而1987年李健熙从其父亲、三星集团创始人李秉喆手中接棒时,和父亲的其他遗属曾缴纳遗产税(继承税)共176亿韩元,这在当年也曾创下最高记录。

李健熙的继承人为妻子罗洪喜、独生子李在镕以及两个女儿李富真、李叙显。根据韩国继承法规定,洪罗喜将获得总遗产的三分之一、而三个子女各获得九分之二的遗产。

但是据韩国相关人士分析,这些继承人可能同意由目前三星的实际控制人李在镕继承遗产的最大份额,虽然这样的协议可能凌驾于合法的分配比例之上,但是这被认为是李氏家族继续对三星集团实施有效控制的关键步骤。尽管李在镕只持有三星电子0.7%的股份,但他可以通过控制三星C&T拥有的17.33%股份来控制三星集团。

同样的继承方案也出现在LG集团董事长具本茂在2018年去世时,其遗属所做的决定中,即由其子具光谟继承父亲70%以上的股份,从而巩固家族对集团的绝对控制权。

李健熙的遗属们选择根据韩国法律,在未来五年内“分六次缴纳遗产税(继承税)”,但是需要支付相应的利息,第一次缴纳就是在2021年4月30日。即便分期付款,遗属们也要每年拿出至少2万亿韩元交税。目前三星尚未对具体继承问题发表正式的声明,其高管表示:“李氏家族将合理处理财富分配和纳税的问题。”

韩国遗产税(继承税)的具体规定

下面就来看看遗产税(继承税)在韩国法律中的具体规定。

根据韩国税法的相关规定:

对继承财产者(包括个人或公司)征收遗产税(继承税)。韩国居民就其继承或者受赠的境内外所有财产纳税,非居民仅就继承或者受赠韩国境内的财产纳税。非营利公司继承或者受赠财产免征遗产税(继承税)和赠与税。

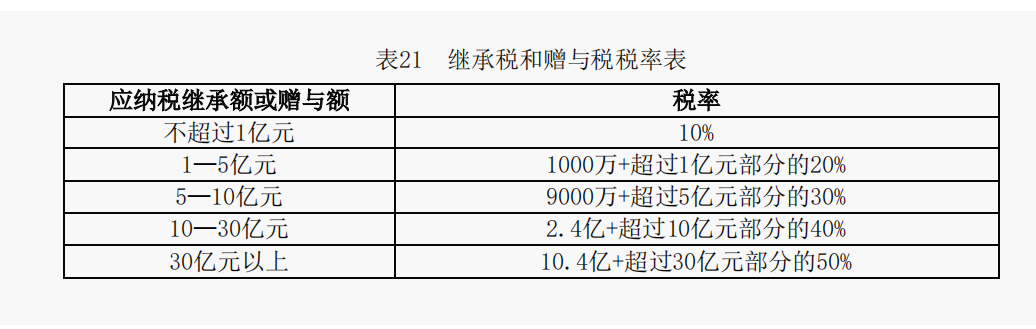

在计征遗产税(继承税)和赠与税时,有许多扣除规定。遗产税(继承税)和赠与税按照相同税率实行超额累进征收,具体税率如下表:

单位:韩元

图源:国家税务总局国际税务司

国别(地区)投资税收指南2020版

关于继承与赠与税的免征项,韩国税法的规定为:个人遗留的全部财产,扣除丧葬、债务、对政府捐赠、对慈善、宗教、学术等的捐赠、住房、农场等费用征收继承与赠与税。

这也可以解释三星方面从遗产中划出重资帮助设立传染病医院、帮助罹患稀有疾病的儿童治疗、以及向国家美术馆等机构捐赠艺术藏品的安排。因为在韩国,慈善捐赠既可以完成税前扣除减少遗产税(继承税)税额,又可以提升三星集团的公益影响力。

我国遗产税的政策制定进程

财富分配不公已成为一个世界性难题,遗产税作为调节财富公平、缩小贫富差距的一种政策工具,在全球得到了广泛引用。遗产税也一直在我国的税收政策制定进程中。

新中国成立后,1950年通过的《全国税政实施要则》中,遗产税被拟定为会开征的税种之一,但限于当时的条件未予开征。后来在1996年,全国人大批准了“逐步开征遗产税和赠与税”的建议,2001年“十五计划”纲要中也提出了遗产税的税制改革规划。2020年“十四五规划”提到“到二〇三五年基本实现社会主义现代化远景目标”,明确要深化收入分配制度改革。

根据主流新闻媒体以及学界专家的预测,我国遗产税的落地近在咫尺。中国经济体制改革研究会学术委员会主席宋晓梧表示,“收入差距过大是制约一个国家消费总需求的重要原因。建议进一步完善个人所得税制度,稳妥开征房地产税,研究开征遗产税和赠与税。”

那么,遗产税作为一种旨在缩小贫富差距的“富人税”,如何应对现金类资产未来可能产生的税费是需要提前考虑的事情。

保险和信托将成为未来现金类资产传承的重要方式:

根据《中华人民共和国保险法(2015修正)》第四十二条以及《最高人民法院关于人身保险金能否作为被保险人的遗产进行赔偿问题的批复》的规定,当终身寿险有明确的受益人,且受益人不是被保险人的情况下,其身故受益金不属于遗产。又根据《中华人民共和国个人所得税法(2018修正)》第四条的规定,保险赔款免征个人所得税。因此对于非被保险人的受益人来说,保险赔偿金是无需缴纳个人所得税的。

根据《信托法》第十五条:对于有效设立的信托,信托财产是独立于委托人的固有资产的;设立信托后,委托人死亡或者依法解散、被依法撤销、被宣告破产时,委托人不是唯一受益人的,信托存续,信托财产不作为其遗产或者清算财产。因此将资产装入信托可以达到免缴遗产税的效果。