近日,经上海市政府同意,市住房城乡建设管理委、市发展改革委、市规划国土资源局、市财政局、市地税局共同制订下发了《上海市共有产权保障住房供后管理实施细则》(以下简称新《细则》)。相比五年前颁布的《上海市共有产权保障房(经济适用住房)申请、供应和售后管理实施细则》(以下简称《细则》),新《细则》对于保障房的管理部门的职责分配、房屋转让管理(回购及上市交易)、房屋使用管理、房源及资金管理等方面的规定进行了细化,内容也更具可操作性。

不难看出,新《细则》最核心的内容就是对保障房设计之初五年后上市交易进行了具体的规范,对此我们在这里将对这一问题进行详细的解读。

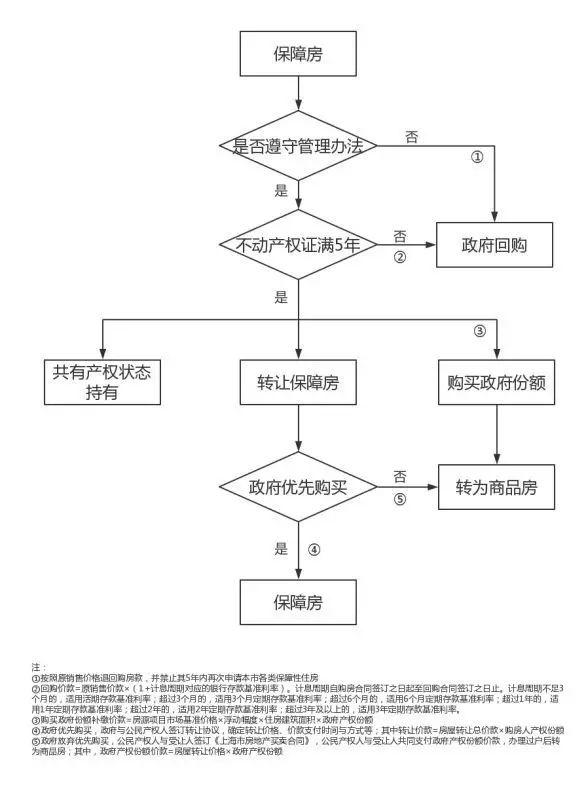

上海市第一批保障性住房在2011年8月完成申请后办理了产证,在今年年末将符合“取得不动产权证满五年”的上市要求,因此新《细则》对于取得保障房五年后申请购买份额以及上市转让进行了具体的规定,同时也对五年内回购进行了制度上的完善。

一、购房人员变化的处理

因婚姻状况发生变化、继承、出生等原因家庭人员发生增减的,根据实际情况的不同,新《细则》作出了明确的规定,旨在避免通过变化婚姻状况等手段多次申请保障房或另行购买商品房。

新《细则》明确,签署购房合同后、取得不动产权证前,购房人、同住人因离婚、死亡、人员增加或住房贷款资格等原因需要调整买受人的,需要重新认定购房人和同住人的购买保障房资格,确定仍然符合资格的,才能够购买保障房。新《细则》在允许家庭发生特殊情况的前提下调整买受人,但重新认定购房资格也有效避免了不符合购房资格的人利用政策漏洞购买保障房的可能性。

新《细则》对于已申请保障房的家庭因结婚、出生增加的新成员或离婚净身出户一方也限制其再次申请保障房,这样规定也意在从严限制通过结婚、离婚等手段多次申请保障房的情况发生。

对于被继承人为保障房购房人,但继承人不符合保障房购房条件的,虽然没有明文规定其购买保障房的资格,但根据新《细则》中“可以调整购房人、同住人”即默许了不符合保障房购房条件的情况下可以继承保障房。

综合上述情况,新《细则》从严核定保障房申请资格,避免产生任何多次申请保障房的漏洞,使得保障房真正用到到居住困难群体。

二、商品住房购买限制

对于持有保障房的居民,新《细则》原则上限制了其购买商品房,但同时也列出了五种例外情况即退出共有产权保障住房申请、共有产权保障住房被回购或者优先购买,并完成转移登记和房屋移交、购买政府产权份额,并完成转移登记、上市转让共有产权保障住房,足额缴纳政府产权份额价款并完成转移登记和购买商品住房、购买商品住房,经区住房保障实施机构核定,仍符合住房困难面积标准。

这一规定有两大看点,第一个看点在于名下有保障房在购买商品住房后仍符合住房困难面积标准的情况下允许其购买商品住房,由于配套文件对于住房困难没有明文规定,因此我们认为套用现有保障房申请标准,人均住房面积不得超过15平米相对而言比较合适。综合考虑到上海市房屋实际面积和保障房分配政策,符合该条件的人极少。

另一个看点在于新《细则》相比《细则》进一步限制了保障房持有人购买商品住房的行为,原本的《细则》只限制五年内购买商品住房,但新《细则》规定除了居住困难的,只要名下拥有保障房,均不得另行购买商品房。这一规定的出台限制了保障房持有人的购房需求,但也从根本上确保了保障房真正落实到为居住困难群体解决住房问题上,符合保障房政策的出发点。

三、五年内回购

对于五年内申请回购的条件、申请回购的流程,新《细则》进行了明确的规定,旨在实际操作中有规范可以遵循,满足以下条件的应申请共有产权保障住房回购:

(一)全部购房人和同住人的户口迁离本市或者出国定居;

(二)购房人和同住人均死亡;

(三)购买商品住房,经区住房保障实施机构核定不再符合住房困难面积标准。

取得不动产权证未满5年,因夫妻离婚析产或者无法偿还购房贷款等原因,确需转让共有产权保障住房的,购房人、同住人可以申请共有产权保障住房回购。

对于回购价,新《细则》也作出了安排,即回购价款的计算公式为:回购价款=原销售价款×(1+计息周期对应的银行存款基准利率),对于购房人而言,行使回购条款也不会发生本金亏损,这从政策上保障了购买保障房这个相对而言的中低收入群体不会因为购买的房屋价格发生波动造成购房人的损失。

四、满五年的选择

对于取得不动产权证满五年的,购房者有三个选择权:继续维持共有产权状态、购买政府份额转为商品房、转让共有产权保障住房(政府具有优先购买权)。具体规则详见下图:

其中,政府行使优先购买权以及购房人、同住人购买政府产权份额,按照房源项目市场基准价格执行。房源项目市场基准价格根据房源类型分别由市、区级住房保障机构委托房地产估价机构评估,参考房源项目相邻地段、相近品质商品住房价格等因素拟订,并经相关审批程序批准后适时公布。单套共有产权保障住房转让价格按照房源项目市场基准价格及其浮动幅度确定,浮动幅度与购买该套住房时使用的浮动幅度一致。这样的定价方式也充分体现共有产权这一特点,政府产权部分也能共享房价上涨的收益,而政府份额出售获得的收益最终将用到之后的保障房中,也为保障房制度的良性循环打好基础。

五、违规使用保障房的处理措施

对于违规使用保障房的购房人,新《细则》相比《细则》寥寥数语更为具体,新《细则》对于违反《上海市共有产权保障住房管理办法》的购房者可以通过解除合同,收回住房,按照原销售价格退回购房款,并禁止其5年内再次申请本市各类保障性住房,并纳入市公共信用信息服务平台,罚款等手段进行处罚,严厉的处罚手段目的不在于惩戒违反者,更多的是起到震慑作用,避免相关违规使用保障房的行为发生。而相比主动申请回购,违规使用保障房腾退只退回房价款,不额外支付利息,这一点与主动申请回购存在差异。

六、税收政策

对于保障房转让的税收政策,新《细则》笼统的规定“交易双方应当按照规定缴纳相关税收。符合条件的,可按照规定享受相关税收优惠政策。”可以理解为保障房转让税收政策和一般商品房一致,相关税收优惠政策也参照一般商品房政策实施,但鉴于保障房的特殊性,具体操作中,购买政府份额如何缴税,如何计算再次出售时政府份额部分增值税,因购买政府份额对不动产权证满二满五年的认定方式都存在不确定性,需要相关法律进一步完善。

七、其他

此外,不动产权证满五年后,在房屋仍为共有产权的前提下,新《细则》存在较多尚未明确的内容。

(一)新《细则》未明确不动产权证满五年后购房人是否可以主动提出申请政府回购。虽然不动产权证满五年后共有产权份额不再具有转让限制,相比申请政府回购,购房者通过转让份额或购买政府份额再转让退出更为可行。但不排除有一些购房者因自身原因寻求政府回购,由于政府优先购买权行使过程中政府具有选择权,因此有必要完善不动产权证满五年共有产权房的回购问题以及相关政策。

(二)新《细则》未明确不动产权证满五年后,在上市转让过程中因买卖合同纠纷,共有产权住房是否适合强制过户或成为执行标的,因为房屋存在政府份额产权,如何执行、相关部门如何进行配合等细节问题在新《细则》中都没有规定,随着共有产权房在上市交易过程中遇到的具体问题,新《细则》将进一步得到完善。

共有产权保障住房回购及上市交易政策解读

作者:吴华彦 陆捷斯来源:星瀚微法苑

近日,经上海市政府同意,市住房城乡建设管理委、市发展改革委、市规划国土资源局、市财政局、市地税局共同制订下发了《上海市共有产权保障住房供后管理实施细则》(以下简称新《细则》)。