01案例分析

case analysis

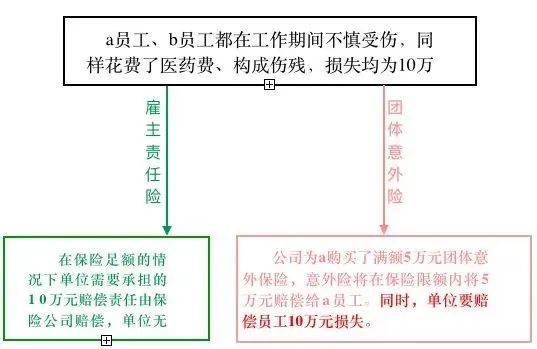

作为企业,员工的人身安全问题不容小觑,许多企业常常误解了雇主责任险和意外险的区别,将二险种混为一谈,甚至有企业对于雇主责任险完全没有概念。

本文将从一简单案例来讲一讲雇主责任险和意外险的区别,进而对二险种的概念、性质进行总结。最后,将根据自身经验,对购买保险时应该注意的问题重点强调。

从这个案例可以看出, “团体意外险”的被保险人一般是员工本人,是直接赔付给员工的,可以视为给员工的福利。“雇主责任保险”的被保险人是用人单位,是在遇到风险时代替用人单位承担应尽赔偿责任的一部分或全部,进而降低企业所遇到的风险。

02二者对比

distinguish between

因团体意外险和雇主责任险均属于自愿性质的险种,作为企业来说,优先推荐购买雇主责任险,既可以弥补工伤保险赔偿的不足,还可以覆盖实习生、试用期及退休返聘等无法购买工伤保险的人员。

03重要提醒

Important reminder

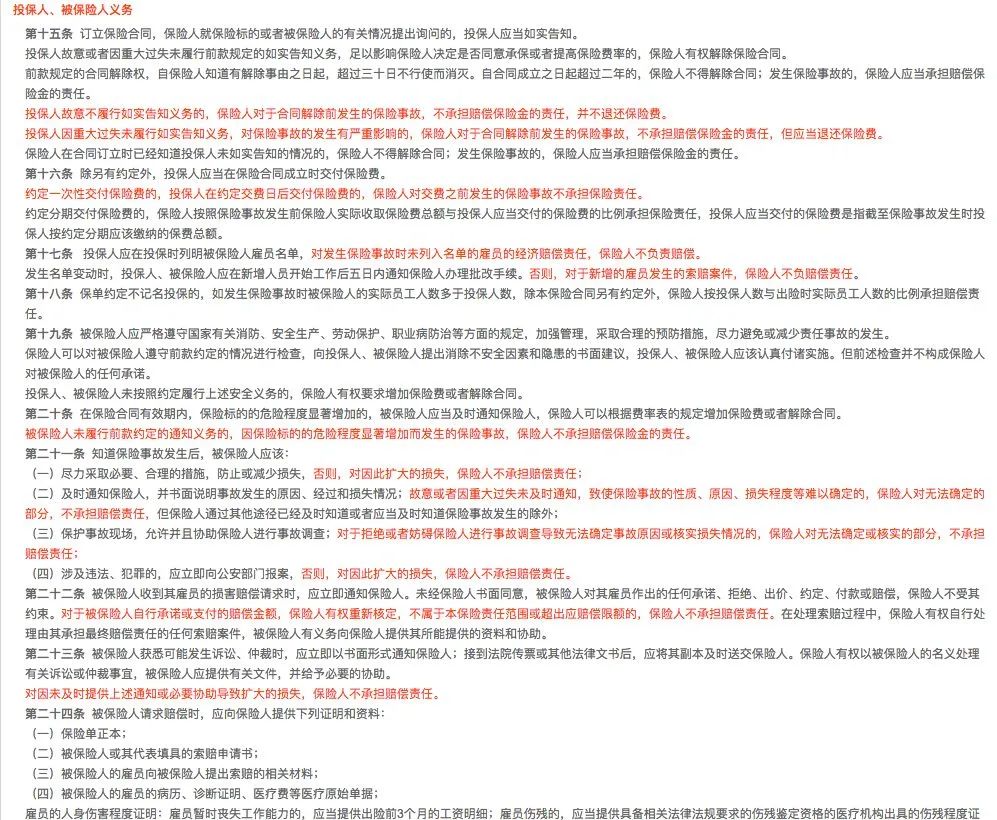

在购买保险时,大部分人都没有看保险条款的习惯,殊不知买错保险还不如不买保险。每个企业无论是在规模、设备、人员均存在很大的差异,而保险也并非一蹴而就,许多细节,甚至条款都是可以商谈的,也有越来越多的保险公司愿意针对不同的公司来制定不同的保险。在此,有2点是极其需要注意的:

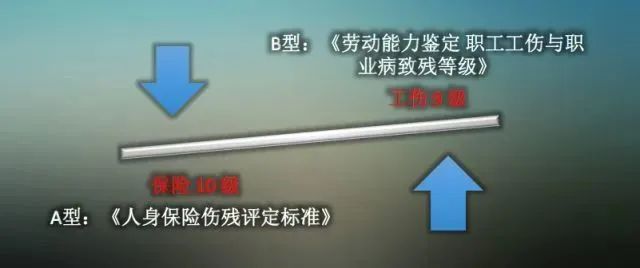

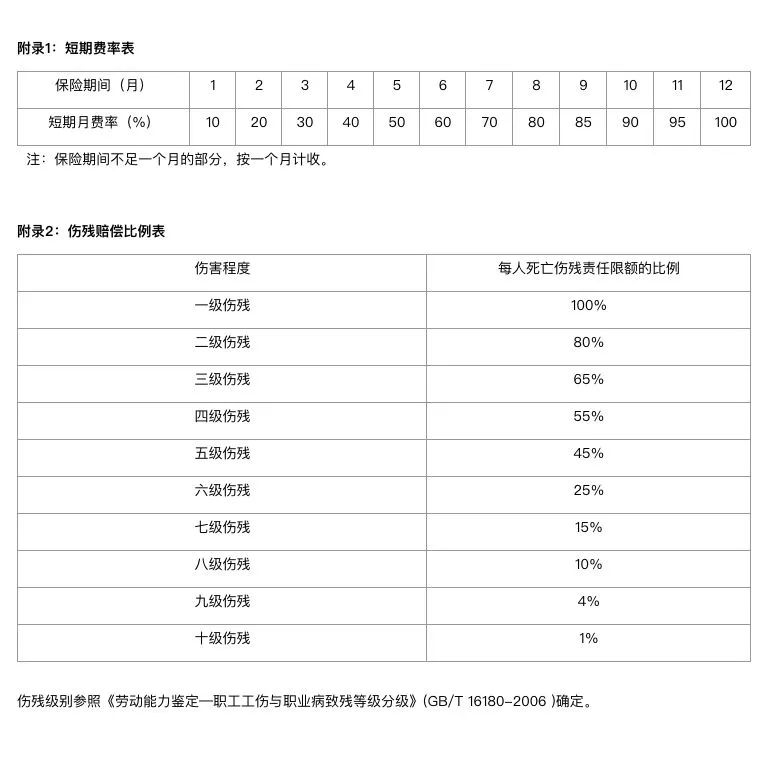

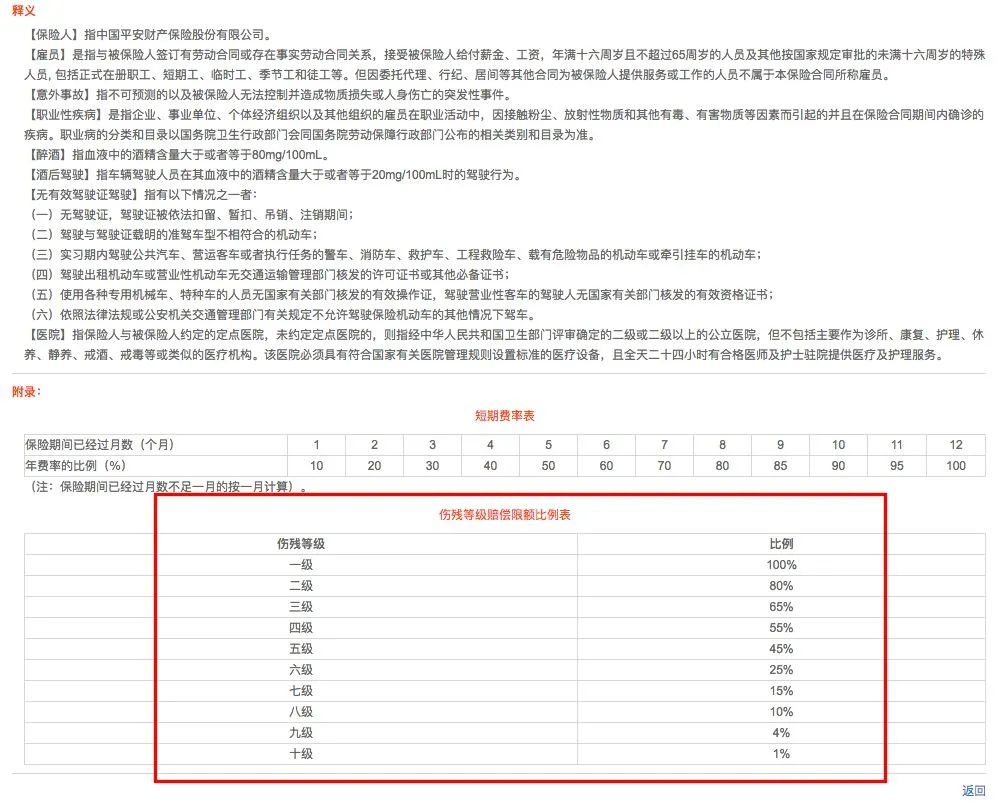

1、伤残评定标准不同

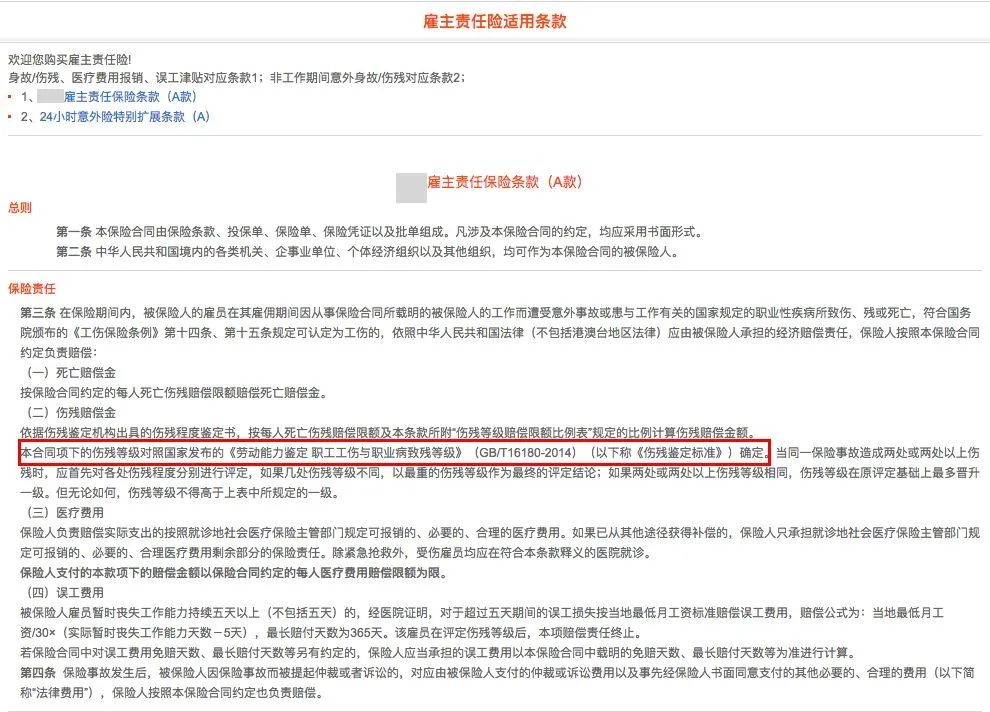

如上图所示,假设员工股骨颈骨折,按照《劳动能力鉴定职工工伤与职业病致残等级》的标准鉴定,能够鉴定为9级伤残,而按照《人身保险伤残评定标准》就可能鉴定为10级伤残。此时,若投保时选择了《人身保险伤残评定标准》的保险,获得10级伤残的赔偿款则无法填补9级伤残应赔偿的款项。

2、给付比例不同

所谓给付比例,也就是伤残赔偿的系数,例如在正常的伤残赔偿金中,十级伤残系数为10%,九级伤残为20%……依次类推,一级伤残为100%。

而在保险条款中,存在自行约定给付比例的情形。如上图所示,约定十级伤残赔付2.5%,则尚有7.5%无法弥补。甚至,在一些保单中存在约定7级以下免赔的条款,而10-8级伤残是最常见的伤残等级,购买此种保险实属不妥。

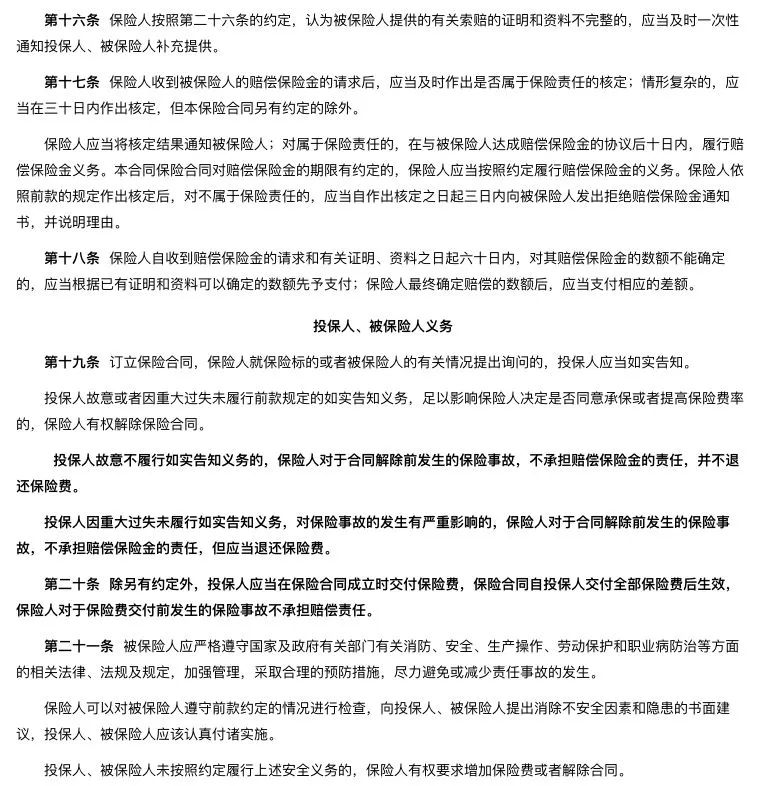

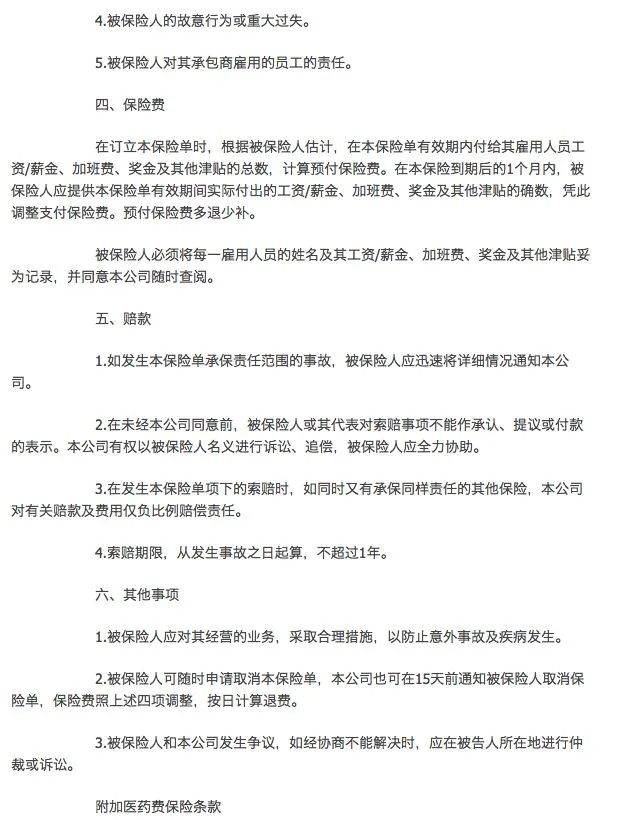

04真实保单

True policy

case analysis

作为企业,员工的人身安全问题不容小觑,许多企业常常误解了雇主责任险和意外险的区别,将二险种混为一谈,甚至有企业对于雇主责任险完全没有概念。

本文将从一简单案例来讲一讲雇主责任险和意外险的区别,进而对二险种的概念、性质进行总结。最后,将根据自身经验,对购买保险时应该注意的问题重点强调。

从这个案例可以看出, “团体意外险”的被保险人一般是员工本人,是直接赔付给员工的,可以视为给员工的福利。“雇主责任保险”的被保险人是用人单位,是在遇到风险时代替用人单位承担应尽赔偿责任的一部分或全部,进而降低企业所遇到的风险。

02二者对比

distinguish between

因团体意外险和雇主责任险均属于自愿性质的险种,作为企业来说,优先推荐购买雇主责任险,既可以弥补工伤保险赔偿的不足,还可以覆盖实习生、试用期及退休返聘等无法购买工伤保险的人员。

03重要提醒

Important reminder

在购买保险时,大部分人都没有看保险条款的习惯,殊不知买错保险还不如不买保险。每个企业无论是在规模、设备、人员均存在很大的差异,而保险也并非一蹴而就,许多细节,甚至条款都是可以商谈的,也有越来越多的保险公司愿意针对不同的公司来制定不同的保险。在此,有2点是极其需要注意的:

1、伤残评定标准不同

如上图所示,假设员工股骨颈骨折,按照《劳动能力鉴定职工工伤与职业病致残等级》的标准鉴定,能够鉴定为9级伤残,而按照《人身保险伤残评定标准》就可能鉴定为10级伤残。此时,若投保时选择了《人身保险伤残评定标准》的保险,获得10级伤残的赔偿款则无法填补9级伤残应赔偿的款项。

2、给付比例不同

所谓给付比例,也就是伤残赔偿的系数,例如在正常的伤残赔偿金中,十级伤残系数为10%,九级伤残为20%……依次类推,一级伤残为100%。

而在保险条款中,存在自行约定给付比例的情形。如上图所示,约定十级伤残赔付2.5%,则尚有7.5%无法弥补。甚至,在一些保单中存在约定7级以下免赔的条款,而10-8级伤残是最常见的伤残等级,购买此种保险实属不妥。

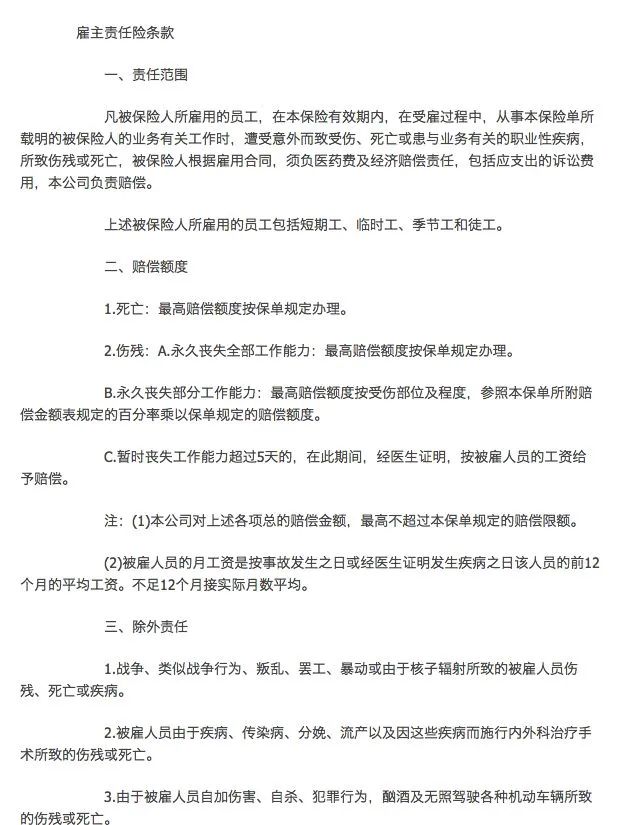

04真实保单

True policy