导语:在上一文中,我们已对股东知情权纠纷十大争议焦点中的六个进行了归纳总结,本文我们将对剩余的四个争议焦点进行分析,并提出相应的六大实务建议。

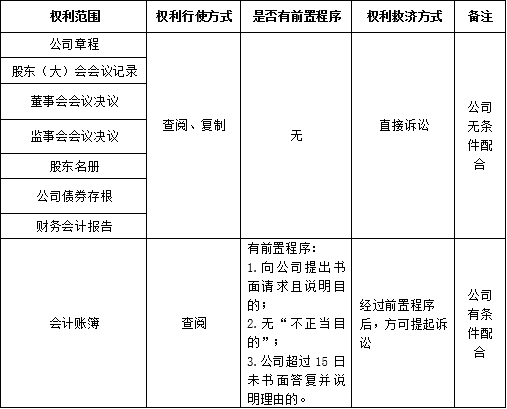

(三)知情权的范围包括哪些?

《公司法》对股东的知情权范围以列举的方式予以规定,并对知情权行使方式作了区分。根据《公司法》第33条[1]和第97[2]条规定,我们对股东知情权的范围和权利行使方式总结如下:

实践中,对股东知情权范围的争议往往集中在股东的会计账簿查阅权上,即会计账簿是否包括原始会计凭证的问题。

【争议焦点七】知情权的范围包括原始会计凭证吗?

编者注:最高人民法院对该争议焦点的观点发生了变化。根据《最高人民法院关于统一适用加强类案检索的指导意见(试行)》所确定的“同案同判”原则,今后此类案件的标准或将改变,股东行使知情权的范围或将不再包含原始凭证。

【法院裁判要旨】股东行使知情权的范围包含原始凭证

【裁判索引】《最高人民法院公报》2011年第8期(总第178期)

【裁判理由】宿迁市中级人民法院认为,公司的具体经营活动只有通过查阅原始凭证才能知晓,不查阅原始凭证,中小股东可能无法准确了解公司真正的经营状况。根据会计准则,相关契约等有关资料也是编制记账凭证的依据,应当作为原始凭证的附件入账备查。据此,四上诉人查阅权行使的范围应当包括会计账簿(含总账、明细账、日记账和其他辅助性账簿)和会计凭证(含记账凭证、相关原始凭证及作为原始凭证附件入账备查的有关资料)。

【法院裁判要旨】股东行使知情权的范围不包含原始凭证

【裁判索引】(2019)最高法民申6815号

【裁判理由】最高人民法院再审认为,《会计法》第十三条第一款规定:“会计凭证、会计账簿、财务会计报告和其他会计资料,必须符合国家统一的会计制度的规定。”第十四条第一款规定:“会计凭证包括原始凭证和记账凭证。”

根据前述法律规定,会计账簿不包括原始凭证和记账凭证。股东知情权和公司利益的保护需要平衡,故不应当随意超越法律的规定扩张解释股东知情权的范畴。《公司法》仅将股东可查阅财会资料的范围限定为财务会计报告与会计账簿,没有涉及原始凭证,二审判决未支持富X公司查阅海X博信公司原始凭证的请求,并无不当。《会计法》第九条未赋予股东查阅公司原始凭证的权利,北京市高级人民法院的指导意见不具有司法解释的效力,富X公司依据以上规定请求再审本案之主张,不能成立。

【争议焦点八】股东知情权的范围可以扩大吗?

【法院裁判要旨】公司章程可以扩大股东知情权范围。

【裁判索引】(2013)沪二中民四(商)终字第S1264号

【裁判理由】上海市第二中级人民法院认为,关于科X公司主张查阅和X公司子公司的财务报表以及和X公司及其分公司、子公司的会计账簿问题。由上述已查明的和X公司章程第144条及第146条的规定可见,章程载明和X公司应向股东提交子公司财务报表、股东享有检查公司及其子公司的会计账簿、记录和管理帐目的权利。

前述章程的规定确超过公司法列举的股东知情权内容,考虑到和X公司虽为股份有限公司,但股东仅有五名,只要股东合理地行使知情权,一般不会对公司的经营造成重大影响,故前述公司章程的相关规定不致无效。何况科朗公司系因和X公司在申请上市过程中经审计发现财务问题后而主张行使知情权,理由正当,故本院认为科朗公司请求查阅和X公司子公司的会计报表并查阅和X公司及其分公司、子公司的会计账簿,应获支持。

(四)知情权中的查阅会计账簿权受阻的原因有哪些?

针对股东提起的知情权诉讼,公司抗辩理由主要有二,一是股东有不正当目的,可能损害公司合法利益;二是股东在起诉前未经过法定前置程序,即以书面形式向公司提出请求并说明目的。

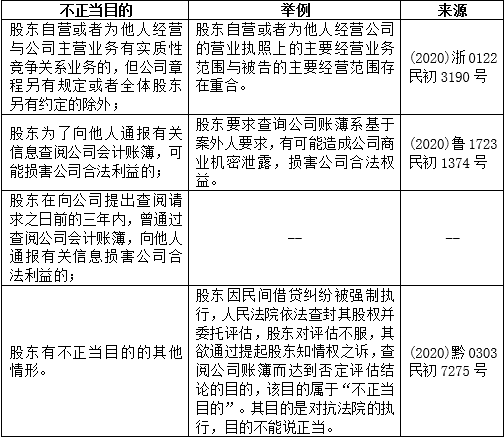

对于“不正当目的”可能损害公司合法利益,《公司法司法解释四》第8条[3]做了详细规定,结合具体案件中的表现形式,我们总结如下:

值得提醒的是,我们举的上述案例并非完全具有普适性,如何认定股东存在“不正当目的”,还需结合个案具体分析。

01形式方面,未履行前置程序

【争议焦点九】股东知情权之诉须履行何种前置程序?

【法院裁判要旨】会计账簿查阅权诉讼的前置条件是股东向公司提出了查阅的书面请求且公司拒绝提供查阅。

【裁判索引】《最高人民法院公报》2011年第8期(总第178期)

【裁判理由】宿迁市中级人民法院认为,关于四上诉人起诉要求行使知情权是否符合公司法规定的前置条件。本案中,四上诉人诉请的性质为查阅权。依据公司法第三十四条第二款规定,股东提起账簿查阅权诉讼的前置条件是股东向公司提出了查阅的书面请求且公司拒绝提供查阅。这一前置条件设定的目的在于既保障股东在其查阅权受侵犯时有相应的救济途径,也防止股东滥用诉权,维护公司正常的经营。

本案中,四上诉人于2009年4月8日向佳X公司提出要求查阅或复制公司的所有资料(含公司会计账簿、原始凭证、契约、通信、传票、通知等)以了解公司实际财务状况的书面请求,虽然4月14日四上诉人至一审法院起诉时佳X公司尚未作出书面回复,但佳X公司在4月20日的复函中并未对四上诉人的申请事项予以准许,且在庭审答辩中亦明确表明拒绝四上诉人查阅、复制申请书及诉状中所列明的各项资料。至此,四上诉人有理由认为其查阅权受到侵犯进而寻求相应的法律救济途径,此时不宜再以四上诉人起诉时十五天答复期未满而裁定驳回其起诉,而应对本案做出实体处理,以免增加当事人不必要的讼累。

02实体方面,被认定构成“非正当目的”

【争议焦点十】股东查阅会计账簿“非正当目的”如何认定以及举证责任如何分配?

【法院裁判要旨】股东为了其他诉讼案件的目的申请查阅公司会计账簿,不属于“不正当目的”。

【裁判索引】(2019)最高法民申1756号

【裁判理由】最高人民法院认为,本案中,东X公司的代表人保某武,被开曼群岛大法院任命为M公司的共同清盘人。东X公司在本案一、二审期间认可其行使股东知情权的目的之一是了解倍X公司最上层母公司M公司所募集的4.26亿美元的流向以及是否用于倍X公司。故本案并不排除东X公司为了向M公司通报有关资金流向信息而查阅倍X公司会计账簿的情形。

但公司法第三十四条中“公司拒绝提供查阅”所保护的是公司的合法利益,而不是一切利益,目的正当与否的判断也受此限制。考虑到保某武作为M公司的共同清盘人在中国境外及香港特别行政区进行的诉讼,均系按所在地法律依法定程序进行,即使其通过本案股东知情权诉讼所获取的信息运用到境外诉讼当中,亦不应认定为损害或可能损害倍X公司合法利益。

此外,倍X公司亦自称其并未收到M公司相关募集资金,故即使东X公司查阅倍X公司账簿,其获取相关资金流向的主观意愿也无法实现,不存在损害倍X公司合法利益的可能。

【法院裁判要旨】由公司承担股东具有“不正当目的”的举证责任。

【裁判索引】(2013)沪一中民四(商)终字第318号

【裁判理由】上海市第一中级人民法院认为,本案中,于B、张C已通过书面的方式向A公司提出要求查阅会计账簿的请求,且在一审庭审中已经具体阐述了要求查阅会计账簿的目的,如果A公司认为于B、张C行使知情权出于不正当目的,应该由A公司承担举证责任,即A公司需要证明于B、张C行使知情权目的的非正当性。然而A公司并未提供充分证据证明于B、张C提出查阅会计账簿的请求系出于不正当目的,故A公司理应提供公司的会计账簿交予于B、张C进行查阅。

三、实务建议

1.知情权纠纷根源在于大股东压制小股东权利所致。我们建议大股东从理念上要重视股东压制现象的不利后果——极端情况下可能会导致公司解散。严格依照公司法、公司章程管理公司,确保小股东权利的行使,防止资本多数决滥用情形,避免出现股东矛盾激化影响公司运作。

2.重视公司章程个性化制订,确保公司治理有据可依。知情权纠纷往往和分红、公司决议等纠纷相关,而有限公司如果在章程中对股东分红、公司决议的表决程序、表决权做了合法合理的特别约定,那么就可以从根源上斩断知情权纠纷与其他纠纷的关联性,避免连环纠纷发生,确保公司的正常运营。

3.法律禁止公司实质性剥夺股东的知情权,但是并未限制股东知情权的扩大。虽然《公司法》并未规定股东有权查阅记账凭证和原始凭证,但现实问题是,中小股东如果不查阅记账凭证和原始凭证就无法确认会计账簿的真实性。因此,我们建议公司章程或投资协议中事先约定小股东有查阅记账凭证和原始凭证的权利。

4.会计账簿多涉及公司商业秘密,为防止股东滥用权利泄漏公司的商业秘密,公司章程或投资协议中可以要求股东就查阅目的提供书面保证和承诺书,并约定违约责任。

5.建议公司章程或投资协议中明确查阅会计账簿的时间、地点和辅助人员。例如,可以规定股东每次查阅会计账簿不得超过两个会计年度,股东每次进行查阅过程的起止时间不得超过两个工作日;查阅地点统一为公司会议室;事先约定股东有权委托会计师、律师等专业人士帮助查阅会计账簿,保障股东知情权的有效行使。

6.我们建议尽量减少股权代持安排。知情权的行使人,前提必须是公司的股东。股东身份的确认,成为关键。在股权代持中,存在实际出资人的幕后股东(俗称隐名股东)和工商登记上的显名股东两类“股东”,如果实际出资人希望行使知情权,需要先显名化,方能享有该法定权利。

[1] 《公司法》第33条“ 股东有权查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告。股东可以要求查阅公司会计账簿。股东要求查阅公司会计账簿的,应当向公司提出书面请求,说明目的。公司有合理根据认为股东查阅会计账簿有不正当目的,可能损害公司合法利益的,可以拒绝提供查阅,并应当自股东提出书面请求之日起十五日内书面答复股东并说明理由。公司拒绝提供查阅的,股东可以请求人民法院要求公司提供查阅。”

[2] 《公司法》第97条“股东有权查阅公司章程、股东名册、公司债券存根、股东大会会议记录、董事会会议决议、监事会会议决议、财务会计报告,对公司的经营提出建议或者质询”

[3]《公司法司法解释四》第8条规定“有限责任公司有证据证明股东存在下列情形之一的,人民法院应当认定股东有公司法第三十三条第二款规定的“不正当目的”:

(一)股东自营或者为他人经营与公司主营业务有实质性竞争关系业务的,但公司章程另有规定或者全体股东另有约定的除外;

(二)股东为了向他人通报有关信息查阅公司会计账簿,可能损害公司合法利益的;

(三)股东在向公司提出查阅请求之日前的三年内,曾通过查阅公司会计账簿,向他人通报有关信息损害公司合法利益的;

(四)股东有不正当目的的其他情形。”

收藏!大数据报告:股东知情权纠纷的十大争议焦点及六大实务建议(下)

作者:代丽丽来源:星瀚微法苑

导语:在上一文中,我们已对股东知情权纠纷十大争议焦点中的六个进行了归纳总结,本文我们将对剩余的四个争议焦点进行分析,并提出相应的六大实务建议。 (三)知情权的范围包括哪些?