一、引言

股权投资协议约定,如果触发对赌:因融资方业绩不达标投资人有权要求估值调整,选择控股股东或目标公司现金补偿或股权补偿;当融资方违反上市承诺、出现诚信问题等情形,投资人还可以要求股权回购。

在这样既有现金补偿、股权补偿,又有股权回购的多类型的对赌方式安排中,如果投资人起初选择股权补偿方式调整估值,与融资方一直按股权补偿的方案磋商,未果,后又诉请现金补偿。那么,对赌方式一经选定,未经融资方同意可以变更吗?这类选择权的行使,适用哪种法律规范调整?

我们看一个真实的案例:

2017年,投资人A公司向目标公司B投资,与B公司的实际控制人、控股股东林某及团队股东李某等签订《增资协议》及《补充协议》。补充协议中约定业绩调整、股权赎回条款如下:

1.业绩调整,如B公司未完成2017、2018年约定的销售业绩,协议各方同意对B公司进行估值调整,投资人A 可以选择要求实控人林某或/和B公司对其进行股权补偿或现金补偿。

2.股权赎回,如果发生团队股东和实控人林某超过30日未履行业绩调整等情形之一的,投资人A有权要求B公司或团队股东或实控人林某购买其股权。

投资完成后,目标公司B未完成销售业绩。投资人A于2018年12月底发出“告知函”,主要内容包括称将根据补充协议中股权补偿约定进行业绩调整,并在2019年2月底前完成估值调整和工商变更等。

2019年5月至11月间,投资人A与实控人林某及团队股东李某多次讨论B公司重组方案,在微信工作群中发出股权重组方案和涉及股权变更的股东会流程。

2020年,投资人A向B公司、林某发送通知函,要求后者进行现金补偿遭拒,由此诉请法院支持前述现金补偿。

下面笔者结合《民法典》及自己多年投融资领域的实践,通过上述案例探讨,在多类型对赌中对投资人该如何正确行使选择权、在对赌权利行使方面应注意的要素,以及从融资方角度一并给出风险防范的实操建议。

二、多类型、不同层次的对赌方式如何设计?

关于“对赌”的法律概念,第一次出现于《全国法院民商事审判工作会议纪要》(法〔2019〕254号)(以下简称“《九民会纪要》”)中,实践中俗称的“对赌协议”,又称估值调整协议,是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含了股权回购、金钱补偿等对未来目标公司的估值进行调整的协议。从订立“对赌协议”的主体来看,有投资方与目标公司的股东或者实际控制人“对赌”、投资方与目标公司“对赌”、投资方与目标公司的股东、目标公司“对赌”等形式。

关于对赌方式、股权回购的核心要点及二者的内在逻辑关系,笔者结合《九民会纪要》及投融资实践,总结如下:

对赌方式一般包括业绩承诺、股权回购。

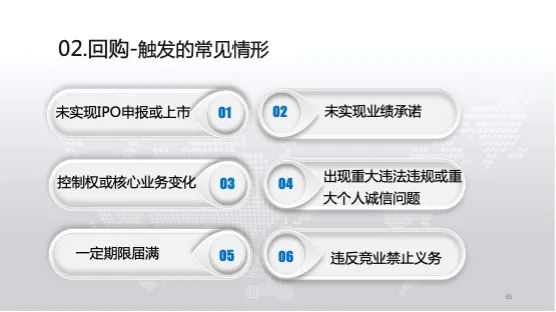

而股权回购的情形除了业绩对赌外,外延更广,一般还会包括上市承诺、诚信承诺或者一定期限届满。

最常见的对赌条款,一般包括对业绩承诺违反的金钱补偿、股权补偿以及股权回购,此三种构成了不同层次的多类型对赌,为投资人提供了不同层级的保障体系。

也就是说,融资方一旦对赌失败,投资人通常会根据融资方的发展状况,从维护己方利益最大化角度出发,随意选择任一种对赌安排。如果对融资方发展前景暂且观望或者根据自身投资策略需要,投资人一般先要求股权补偿或现金补偿,如果预判融资方无咸鱼翻身的可能,则会选择股权回购彻底退出。

具体到本案例中,交易各方约定了两个不同层次的对赌方式,投资人A公司可选择股权补偿或现金补偿的业绩调整;以及包括团队股东和实际控制人超过30天未履行业绩调整的投资人的股权回购。

本案的争议发生在第一个层次的业绩调整方面,业绩调整里包含两种二选一的对赌方式,一是现金补偿,二是股权补偿。

B公司未完成业绩指标触发对赌后,投资人A有两次发函行为,第一次发函要求股权补偿,长达数月中各方按股权补偿方向推进,但最终未达成一致;第二次发函,改变选择,要求现金补偿。本案的争议焦点在于投资人是否有权改变选择?投资人改变二选一选择的行为,现行生效的法律规范是如何规定的?

三、多类型对赌方式符合《民法典》选择之债的法律规范

本案例中,法院认为:投资人在第一个层级的对赌方式上,享有现金补偿或股权补偿的选择权,符合选择之债的法律规范。

关于选择之债,属《民法典》的新增法律规范。《民法典》第五百一十五条第一款规定,“标的有多项而债务人只需履行其中一项的,债务人享有选择权;但是,法律另有规定、当事人另有约定或者另有交易习惯的除外。”

本案对赌方式的业绩调整有现金补偿、股权补偿,投资人对此享有选择权,补偿义务方只需履行其中一种。投资人第一次告知函中依据的条款、涉及的“工商变更”的表述,以及后续交易双方数月讨论磋商的事实,都表明投资人A选择了股权补偿。

投资人第一次发函和交易各方的事实行为,均表明投资人已选择了确定的标的,对各方均有拘束力,在实控人林某不同意其变更标的下,其不能变更选择权。《民法典》第五百一十六条第一款对此进一步规定,“当事人行使选择权应当及时通知对方,通知到达对方时,标的确定。标的确定后不得变更,但是经对方同意的除外。”

因而,投资人A第二次发函变更对赌方式的选择标的,要求实控人林某现金补偿的诉请,最终未获法院支持。

四、延伸问题:对赌选择权行使期限相关

本案例中,还有个细节,业绩调整的行使期限,约定为审计报告出具日后的2个月内行使,但投资人A要求现金补偿的通知函发出时间远超该行权期限。笔者认为投资人的败诉主要还是因为其违反选择之债的法律规定。那么,如本案例仅是单一的对赌方式,如果投资人未在约定期限内行权,是否会失权?或者投资协议中未约定业绩调整或股权回购的行使期限,投资人能否随时行权,不受诉讼时效约束?

经笔者检索大量司法判例,发现此问题裁判口径并不统一:

第一,因当事人未约定对赌行权期限,投资人是否可以随时行权、是否受诉讼时效、合理期限内行权的限制,存在截然不同的判决观点:

在(2019)湘民申3778号一案中,法院认为,湘×高新企业未在当时法律规定的诉讼时效规定的二年内主张权利,且未提供发生诉讼时效中止中断情形的证据,诉讼时效期间已经届满,其主张电×公司应回购450万股权的诉讼请求已超过诉讼时效,不予支持。

在(2016)京03民终9162号一案中,法院认为,债权请求权的诉讼时效从债务履行期限届满之日起开始计算。当事人未约定履行期限,且依据合同法的相关规定不能确定履行期限的,诉讼时效期间从债权人要求债务人履行义务的宽限期届满之日起计算,但债务人在债权人第一次向其主张权利之时明确表示不履行义务的,诉讼时效期间从债务人明确表示不履行义务之日起计算。该案中,履行股权回购义务的期限未作出约定,故2008年6月底触发回购以后,投资人可随时要求回购股权。在无证据显示义务人曾明确拒绝履行回购义务,投资人于2016年诉请主张回购股权,未超过诉讼时效。

在(2020)皖民再215号一案中,该案的一审、二审法院认为,对于当事人意思自治行为理应予以尊重,但为确保商事交易的稳定性,避免权利义务处于不确定状态,债权人亦应在合理期限内主张权利,东×科技公司于回购股权的条件成就六年后才提出主张,显已超过合理的期限。对此,最高人民法院持不同意见,指令安徽高院再审,再审法院认为投资人所享有的股权回购请求权不存在超过期限或时效的法律问题,此外,民事权利的放弃须明示意思表示,默示意思表示只可在法律有明确规定及当事人有特别约定的情况下才能发生法律效力。在既无明确约定又无法律特别规定的情况下,不宜推定当事人对权利的放弃,改判支持投资人的股权回购主张。

第二,协议约定了行权期限,虽超期行使,因回购系投资方的权利非义务,并无超期行使即视为放弃权利的意思表示。

在(2021)京03民终6518号一案中,对于回购时间,约定投资方有权在30日内要求股东自身或融资方履行回购义务。投资方回购权应于2018年10月5日前行使,而投资方第一次发函要求回购时间为2018年12月17日。法院认为,回购权系投资方的权利而并非义务,并无超过该30日即视为放弃权利或同意继续持有股权的意思表示,故对于已过协议约定的回购有效期间30日的上诉理由,法院不予支持。

鉴于以上问题在司法实践中尚无统一裁判尺度,目前最高院也未发布相关指导案例,笔者建议投资人最好在协议约定期限内或无约定期限的合理期限内及时行权,以免失权或超过诉讼时效。

五、结语

综上,在经济下行趋势下,融资方获得专业VC或PE的股权投资,并非易事。投资人要求融资方及/或实控人参与多类型对赌,常为投资标配。在投资协议履行中,如何确保对赌机制切实有效落地,抑或对于融资方如何平衡成功融资与风险可控,笔者建议如下:

1.多类型对赌情形下,投资人应慎重选择对赌方式,一经选定,如要变更,应争取获得交易对方的明确同意。

2.投资人应注意对赌行权的行使期限,避免超期行权导致失权的风险。

3.投资人按照协议约定的通知方式通知,以规避对方否定通知效力的风险。

4. 针对融资方,一般会弱于投资人的谈判地位,缺少投资及法律的专业知识,因此在源头上更应慎重对待对赌条款,请专业人士审核把关;一旦触发对赌,与投资人沟通过程中注意留痕,保留磋商的证据,最好及早聘请专业人士介入获得咨询和处理策略,将风险和损失降到最低。

参考资料:

王曦、沈洁:“多类型对赌中选择权的行使”,载《人民司法.案例》2022年第14期

股权投资协议约定,如果触发对赌:因融资方业绩不达标投资人有权要求估值调整,选择控股股东或目标公司现金补偿或股权补偿;当融资方违反上市承诺、出现诚信问题等情形,投资人还可以要求股权回购。

在这样既有现金补偿、股权补偿,又有股权回购的多类型的对赌方式安排中,如果投资人起初选择股权补偿方式调整估值,与融资方一直按股权补偿的方案磋商,未果,后又诉请现金补偿。那么,对赌方式一经选定,未经融资方同意可以变更吗?这类选择权的行使,适用哪种法律规范调整?

我们看一个真实的案例:

2017年,投资人A公司向目标公司B投资,与B公司的实际控制人、控股股东林某及团队股东李某等签订《增资协议》及《补充协议》。补充协议中约定业绩调整、股权赎回条款如下:

1.业绩调整,如B公司未完成2017、2018年约定的销售业绩,协议各方同意对B公司进行估值调整,投资人A 可以选择要求实控人林某或/和B公司对其进行股权补偿或现金补偿。

2.股权赎回,如果发生团队股东和实控人林某超过30日未履行业绩调整等情形之一的,投资人A有权要求B公司或团队股东或实控人林某购买其股权。

投资完成后,目标公司B未完成销售业绩。投资人A于2018年12月底发出“告知函”,主要内容包括称将根据补充协议中股权补偿约定进行业绩调整,并在2019年2月底前完成估值调整和工商变更等。

2019年5月至11月间,投资人A与实控人林某及团队股东李某多次讨论B公司重组方案,在微信工作群中发出股权重组方案和涉及股权变更的股东会流程。

2020年,投资人A向B公司、林某发送通知函,要求后者进行现金补偿遭拒,由此诉请法院支持前述现金补偿。

下面笔者结合《民法典》及自己多年投融资领域的实践,通过上述案例探讨,在多类型对赌中对投资人该如何正确行使选择权、在对赌权利行使方面应注意的要素,以及从融资方角度一并给出风险防范的实操建议。

二、多类型、不同层次的对赌方式如何设计?

关于“对赌”的法律概念,第一次出现于《全国法院民商事审判工作会议纪要》(法〔2019〕254号)(以下简称“《九民会纪要》”)中,实践中俗称的“对赌协议”,又称估值调整协议,是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含了股权回购、金钱补偿等对未来目标公司的估值进行调整的协议。从订立“对赌协议”的主体来看,有投资方与目标公司的股东或者实际控制人“对赌”、投资方与目标公司“对赌”、投资方与目标公司的股东、目标公司“对赌”等形式。

关于对赌方式、股权回购的核心要点及二者的内在逻辑关系,笔者结合《九民会纪要》及投融资实践,总结如下:

对赌方式一般包括业绩承诺、股权回购。

而股权回购的情形除了业绩对赌外,外延更广,一般还会包括上市承诺、诚信承诺或者一定期限届满。

最常见的对赌条款,一般包括对业绩承诺违反的金钱补偿、股权补偿以及股权回购,此三种构成了不同层次的多类型对赌,为投资人提供了不同层级的保障体系。

也就是说,融资方一旦对赌失败,投资人通常会根据融资方的发展状况,从维护己方利益最大化角度出发,随意选择任一种对赌安排。如果对融资方发展前景暂且观望或者根据自身投资策略需要,投资人一般先要求股权补偿或现金补偿,如果预判融资方无咸鱼翻身的可能,则会选择股权回购彻底退出。

具体到本案例中,交易各方约定了两个不同层次的对赌方式,投资人A公司可选择股权补偿或现金补偿的业绩调整;以及包括团队股东和实际控制人超过30天未履行业绩调整的投资人的股权回购。

本案的争议发生在第一个层次的业绩调整方面,业绩调整里包含两种二选一的对赌方式,一是现金补偿,二是股权补偿。

B公司未完成业绩指标触发对赌后,投资人A有两次发函行为,第一次发函要求股权补偿,长达数月中各方按股权补偿方向推进,但最终未达成一致;第二次发函,改变选择,要求现金补偿。本案的争议焦点在于投资人是否有权改变选择?投资人改变二选一选择的行为,现行生效的法律规范是如何规定的?

三、多类型对赌方式符合《民法典》选择之债的法律规范

本案例中,法院认为:投资人在第一个层级的对赌方式上,享有现金补偿或股权补偿的选择权,符合选择之债的法律规范。

关于选择之债,属《民法典》的新增法律规范。《民法典》第五百一十五条第一款规定,“标的有多项而债务人只需履行其中一项的,债务人享有选择权;但是,法律另有规定、当事人另有约定或者另有交易习惯的除外。”

本案对赌方式的业绩调整有现金补偿、股权补偿,投资人对此享有选择权,补偿义务方只需履行其中一种。投资人第一次告知函中依据的条款、涉及的“工商变更”的表述,以及后续交易双方数月讨论磋商的事实,都表明投资人A选择了股权补偿。

投资人第一次发函和交易各方的事实行为,均表明投资人已选择了确定的标的,对各方均有拘束力,在实控人林某不同意其变更标的下,其不能变更选择权。《民法典》第五百一十六条第一款对此进一步规定,“当事人行使选择权应当及时通知对方,通知到达对方时,标的确定。标的确定后不得变更,但是经对方同意的除外。”

因而,投资人A第二次发函变更对赌方式的选择标的,要求实控人林某现金补偿的诉请,最终未获法院支持。

四、延伸问题:对赌选择权行使期限相关

本案例中,还有个细节,业绩调整的行使期限,约定为审计报告出具日后的2个月内行使,但投资人A要求现金补偿的通知函发出时间远超该行权期限。笔者认为投资人的败诉主要还是因为其违反选择之债的法律规定。那么,如本案例仅是单一的对赌方式,如果投资人未在约定期限内行权,是否会失权?或者投资协议中未约定业绩调整或股权回购的行使期限,投资人能否随时行权,不受诉讼时效约束?

经笔者检索大量司法判例,发现此问题裁判口径并不统一:

第一,因当事人未约定对赌行权期限,投资人是否可以随时行权、是否受诉讼时效、合理期限内行权的限制,存在截然不同的判决观点:

在(2019)湘民申3778号一案中,法院认为,湘×高新企业未在当时法律规定的诉讼时效规定的二年内主张权利,且未提供发生诉讼时效中止中断情形的证据,诉讼时效期间已经届满,其主张电×公司应回购450万股权的诉讼请求已超过诉讼时效,不予支持。

在(2016)京03民终9162号一案中,法院认为,债权请求权的诉讼时效从债务履行期限届满之日起开始计算。当事人未约定履行期限,且依据合同法的相关规定不能确定履行期限的,诉讼时效期间从债权人要求债务人履行义务的宽限期届满之日起计算,但债务人在债权人第一次向其主张权利之时明确表示不履行义务的,诉讼时效期间从债务人明确表示不履行义务之日起计算。该案中,履行股权回购义务的期限未作出约定,故2008年6月底触发回购以后,投资人可随时要求回购股权。在无证据显示义务人曾明确拒绝履行回购义务,投资人于2016年诉请主张回购股权,未超过诉讼时效。

在(2020)皖民再215号一案中,该案的一审、二审法院认为,对于当事人意思自治行为理应予以尊重,但为确保商事交易的稳定性,避免权利义务处于不确定状态,债权人亦应在合理期限内主张权利,东×科技公司于回购股权的条件成就六年后才提出主张,显已超过合理的期限。对此,最高人民法院持不同意见,指令安徽高院再审,再审法院认为投资人所享有的股权回购请求权不存在超过期限或时效的法律问题,此外,民事权利的放弃须明示意思表示,默示意思表示只可在法律有明确规定及当事人有特别约定的情况下才能发生法律效力。在既无明确约定又无法律特别规定的情况下,不宜推定当事人对权利的放弃,改判支持投资人的股权回购主张。

第二,协议约定了行权期限,虽超期行使,因回购系投资方的权利非义务,并无超期行使即视为放弃权利的意思表示。

在(2021)京03民终6518号一案中,对于回购时间,约定投资方有权在30日内要求股东自身或融资方履行回购义务。投资方回购权应于2018年10月5日前行使,而投资方第一次发函要求回购时间为2018年12月17日。法院认为,回购权系投资方的权利而并非义务,并无超过该30日即视为放弃权利或同意继续持有股权的意思表示,故对于已过协议约定的回购有效期间30日的上诉理由,法院不予支持。

鉴于以上问题在司法实践中尚无统一裁判尺度,目前最高院也未发布相关指导案例,笔者建议投资人最好在协议约定期限内或无约定期限的合理期限内及时行权,以免失权或超过诉讼时效。

五、结语

综上,在经济下行趋势下,融资方获得专业VC或PE的股权投资,并非易事。投资人要求融资方及/或实控人参与多类型对赌,常为投资标配。在投资协议履行中,如何确保对赌机制切实有效落地,抑或对于融资方如何平衡成功融资与风险可控,笔者建议如下:

1.多类型对赌情形下,投资人应慎重选择对赌方式,一经选定,如要变更,应争取获得交易对方的明确同意。

2.投资人应注意对赌行权的行使期限,避免超期行权导致失权的风险。

3.投资人按照协议约定的通知方式通知,以规避对方否定通知效力的风险。

4. 针对融资方,一般会弱于投资人的谈判地位,缺少投资及法律的专业知识,因此在源头上更应慎重对待对赌条款,请专业人士审核把关;一旦触发对赌,与投资人沟通过程中注意留痕,保留磋商的证据,最好及早聘请专业人士介入获得咨询和处理策略,将风险和损失降到最低。

参考资料:

王曦、沈洁:“多类型对赌中选择权的行使”,载《人民司法.案例》2022年第14期