“互联网+”的时代,互联网投资平台层出不穷,原本只能通过实体金融机构才能进行投资的方式因此而被颠覆。

与此同时,这些新领域的新型犯罪也层出不穷。笔者最近办理了一起利用互联网投资平台进行诈骗的案件,就该案应适用既遂还是未遂颇有争议,基本案情如下:

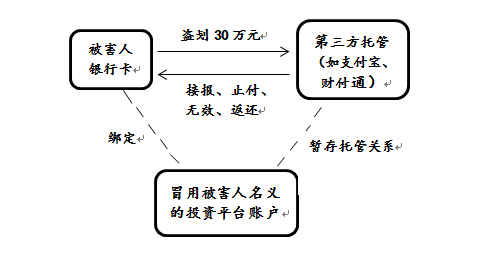

行为人A某利用被害人B某的身份证复印件、银行卡卡面复印件,在某投资公司互联网平台上,冒用被害人的名义,注册了一个投资账户,且将被害人控制的银行卡(通过A某手机认证)绑定了该投资账户。

某日,A某将被害人银行卡上的30万元人民币金额划出购买投资平台上的理财产品。同时,被害人手机短信提示银行卡被划走30万元,随即报警。

公安机关立即冻结了投资账户,并要求投资账户对应的第三方托管平台止付(第三方托管平台例如“支付宝”、“财付通”等),并将A某在家中抓获。

本案金额虽然达到30万,属于“数额巨大”,但被害人案发后在公安机关协助下追回损失。因此,本案在法律上适用既遂还是未遂,对A某的量刑起到了至关重要的作用。

有人认为虽然投资账户名义上是被害人的,但该账户系A某冒名注册,且被A某设定了密码,实质为A某控制,30万元人民币经A某通过非法手段从被害人银行卡转入该等由A某控制的投资平台账户,故A某构成信用卡诈骗既遂(刑法规定信用卡诈骗数额巨大处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金)。

在审阅卷宗材料后,笔者认为本案行为人A某应适用未遂,主要理由如下:

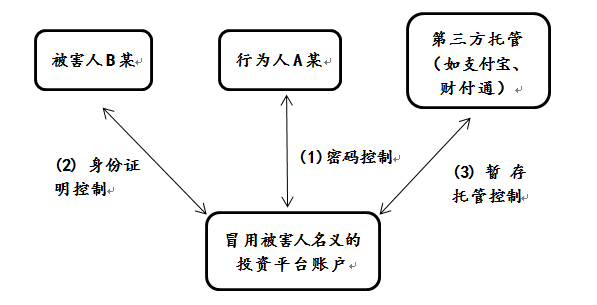

1 互联网投资平台账户具有“三重控制”

(1)实际开户人A某的开户密码控制。

(2)名义开户人B某的身份证明控制。

按照常理,被害人可轻而易举发现盗刷现金流路径,通过身份证进行止付、取回密码、取回账户,进而追回损失;

(3)第三方“托管平台”控制。

目前常见的互联网投资平台,多通过第三方网络支付平台或银行金融机构进行资金托管。网络投资平台在第三方托管平台上开户,“投资人”的资金暂存于托管平台下,如交易真实有效,即进行交割。反之,则不发生交易,资金原路径返回。

公安机关也恰恰是要求第三方“托管平台”的对应账户进行止付。

相较于其他两种控制,密码控制的效力远逊于其他两种方式的控制。因此,单以“密码控制”认定行为人A某完全控制了投资账户,显然有失妥当。

2 行为方法客观不能

笔者发现,本案现金流并没有“转入A某控制的投资平台账户”,资金只是暂时由第三方托管平台托管。

这种交易方式,类似于我们平时的淘宝购买商品,消费者的购货款没有直接打给商户,而是转入第三方“支付宝”,待交易完成,买家进行确认后,再将购货款打入商户。

为保证互联网投资交易安全,2015年7月出台的《关于促进互联网金融健康发展的指导意见》也强调了这一原则:

除另有规定外,从业机构应当选择符合条件的银行业金融机构作为资金存管机构,对客户资金进行管理和监督,实现客户资金与从业机构自身资金分账管理。客户资金存管账户应接受独立审计并向客户公开审计结果。

在此基础上,本案出入资金的账户仅能绑定与身份认证一致的银行卡,同卡进,同卡出。换言之,截止案发时行为人A某掌握的犯罪手法,即使躲过被害人追踪、公安机关侦查,A某也只能将本金和收益原路径转回被害人的银行卡。因此,行为人A某的犯罪方法应属于客观不能。我国刑法虽然没有明确规定客观不能的定性,究竟是完全出罪还是认定犯罪未遂,学界对此也有较大争议。但从实践考虑,笔者认为本案行为人A某在客观上无法占有资金的前提下,认定犯罪未遂较为妥当。

3 被害人财产未受实质侵害

2005年至2006年,上海曾发生过一起类似的信用卡诈骗案,该案中,行为人冒用他人名义在POS机上多次刷卡消费,后因银行及时发现未实际支付。该案一审由上海市第一中级人民法院审理(2007沪一中刑初字第211号),认定该案部分犯罪事实未遂。

该案主审法官后在《人民司法》(2008年第10期,李长坤法官)评述该案时指出:“认定信用卡诈骗的既遂不能与传统经济犯罪相脱离,仅根据信用卡管理秩序受侵害这一非物质性结果作为信用卡诈骗的既遂标志并不妥当。因此,在被告人未实际控制钱款,被害人亦未实际遭受损失的前提下,不宜认定信用卡诈骗既遂。”

笔者认为,本案行为人A某确实侵害了信用卡管理秩序,就其违法性和罪责而言毫无争议,但由于尚未实质侵害被害人财产权利,认定犯罪既遂恐在实践中恐产生量刑过重的争议,罪责刑不相适应。

笔者认为本案认定犯罪未遂更符合信用卡诈骗罪复杂客体的本质特征。

(出于保护当事人隐私和对案件细节内容保密,本文案例系真实案例改编)

金融诈骗入侵“互联网+”,既遂or未遂?!

作者:夏琛来源:星瀚微法苑

“互联网+”的时代,互联网投资平台层出不穷,原本只能通过实体金融机构才能进行投资的方式因此而被颠覆。 与此同时,这些新领域的新型犯罪也层出不穷。