在统一监管的趋势下,融资租赁、商业保理、典当三大行业的多头监管也迎来终结。5月14日,商务部流通业发展司正式下发文件《商务部办公厅关于融资租赁公司、商业保理公司和典当行管理职责调整有关事宜的通知》,明确调整融资租赁公司、商业保理公司和典当行的管理职责,自4月20日起,这三类行业的经营和监管职责由银保监会履行。监管权的转移,随之而来的或是监管升级、行业洗牌,而在统一监管之下,行业也将进一步得到规范。

在监管划归之前,融资租赁、商业保理、典当行可谓是处于做着准金融业务,却由于有别于银行、保险等传统金融机构,一直游离于金融监管之外的状态。

一、融资租赁

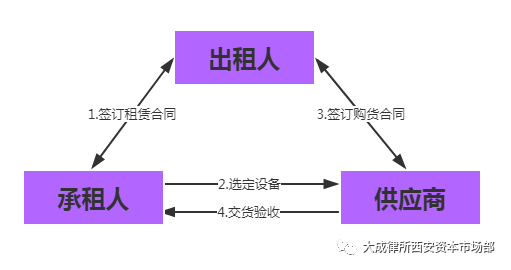

融资租赁是指出租人与承租人达成租赁意向的基础上,由承租人按自己的意愿对租赁物及其供应商进行选择,由出资人提供资金向承租人选定的供应商购买承租人所选定的租赁物,再将该租赁物出租给承租人使用,由承租人支付租金并承担租赁物风险的一种以融资方式融通资金的交易模式。

目前,我国对融资租赁采用机构监管的模式,根据融资租赁公司的类型不同而分别实施监管。我国融资租赁业分为两类三种机构:

1融资租赁公司

包括外商投资的融资租赁公司和内资试点的融资租赁公司;其中,外资融资租赁公司向商务部门备案,内资试点融资租赁公司则由商务部和国家税务总局及其授权机构审批设立,这两类属于一般的工商企业。

2金融租赁公司

金融租赁公司由前银监会审批设立,属于非银行金融机构,由银监会监管。

《2017年中国融资租赁业发展报告》显示,截至2017年底,全国融资租赁企业(不含单一项目公司、分公司、SPV公司和收购海外的公司)总数约为9090家,其中金融租赁公司69家。

金融租赁和融资租赁两者最明显的差异在于融资方式不同。根据《商务部、国家税务总局关于从事融资租赁业务有关问题的通知》第八条之规定,商务部主管的融资租赁公司不允许进行同业拆借业务以及未经银监会批准的其他金融业务。而金融租赁公司其资金来源通常为资本金、同业拆借、发行金融债券和租赁项目专项贷款等。此外,商租与金租的财税政策也不相同。

之前由于监管部门不同,本应统一的市场被分割成两块,由此造成监管上的漏洞,尤其是融资租赁企业,违规经营、逃避监管的现象不在少数。

商务部系下融资租赁公司划归银保监会监管之后,行业发展将更为规范,合规性管理指标很可能加强。比如,按照银保监会的规定,金融机构不允许给一些不合规的公司融资。这些公司可能会寻找融资租赁公司合作,但现在统一监管之下,这种“绕道”的做法就行不通了。此外,融资租赁公司的合规内控也会加强。从风险管理层面,对杠杆率的管理也将更加清晰明确

二、商业保理

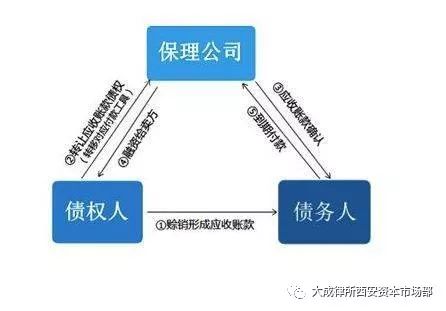

保理业务是指卖方、供应商或出口商与保理商之间存在的一种契约关系。根据该契约,卖方、供应商或出口商将其现在或将来的基于其与买方(债务人)订立的货物销售或服务合同所产生的应收账款转让给保理商,由保理商为其提供贸易融资、销售分账户管理、应收账款的催收、信用风险控制与坏账担保等服务中的至少两项。

商业保理是一整套基于保理商和供应商之间所签订的保理合同的金融方案,包括融资、信用风险管理、应收账款管理和催收服务。中国的保理市场可分为两类:商业保理市场、银行保理市场;商业保理由商务部负责监管,银行保理由银监会负责监管。这种监管的条块分割,既不利于统一监管,也不利于市场的长远发展。

根据商务部报告,截至2017年底,全国商业保理企业注册资金折合人民币累计超过5700亿元,中国注册商业保理法人企业及分公司共8261家,同比增长48%,实际开业约1600家,商业保理业务量达到1万亿人民币,融资余额约为2500亿人民币,并且仍处于高速增长的状态。 在这看似繁荣的数据背后,也隐藏着一定的泡沫和风险。这些数量总计超过2万家的类金融公司事实上大多未从事实质性业务。根据商务部2016年全国风险排查情况来看,保理公司中,近八成为未开业的空壳公司,部分公司处在失联、超杠杆经营的状态。这也是准金融机构的另一个特征,融资租赁、典当公司也或多或少的存在这些问题。

三、典当公司

典当在我国属于一个传统行业,典当行按借款人提供的质押品价值打折扣,贷放现款,定期收回本金和利息。到期不能赎取,则质押品由典当行没收。典当行业在过去的定位较为模糊,主管部门几经更改,2005年,典当行划归商务部、公安部管理。

据商务部数据披露,截至2018年2月底,全国共有典当企业8532家,分支机构950家,注册资本1731.3亿元,从业人员4.5万人。企业资产总额1641.2亿元,同比增加0.6%。但典当行业,目前已经成为高利贷多发的新源头,但由于它的隐蔽性,甚至暂时的合法性,尚未引起足够的重视。在“钱荒”背景下,典当甚至成为许多企业和个人的“第二银行”,变相吸收公众存款、发放信用贷款。统一监管可以应对当前的乱象与风险。

★ 融资租赁、商业保理、典当行的监管职责正式划归“银保监”,但有分析称,未来仍可能采取双架构模式,监管主体或落在地方金融局,由地方金融办负责日常的监管和风险处置。但无论监管主体在谁,此举毋庸置疑会产生积极的金融功效。该政策的出台有利于监管的统一和规则制定,实现监管全覆盖,形成监管合力,更好的推动准金融机构向着正规“金融部队”转变。

实际上,此次监管职责的划归并不是一次简单的权责移交,而是意味着对准金融活动监管升级。管权统一只是监管升级的第一步,未来对融资租赁、商业保理和典当行业的监管必然会更加严格,对行业乱象的整顿必将加快步伐。这既是当前监管形势所迫,也是整顿金融市场不良之风、促进金融市场健康发展的必经之路。