香港联交所(以下简称“港交所”)在2017年6月16日发布《有关建议设立创新板的框架咨询文件》,提出拟设立一个独立于主板及创业板之外的创新板,目的在于配合及补充现有上市框架,吸引具有高增长潜力但尚未盈利的公司或新经济公司在港上市。过往,港交所对于申请IPO的企业在盈利及股权架构等方面设置了过高的门槛,导致内地企业望而却步或转投其它海外市场,故这次改革旨在提高香港市场的竞争力。

其实,对于有意登陆创新主板的企业而言,鉴于其本身的有意的营业记录条件且对成本不敏感,上市路径基本与主板无异,本文不做赘述。但对于盈利能力较弱,甚至没有收入的初创公司而言,除了内地的新三板,又多了一个创新初板的选择。这些企业该如何选择赴香港创新板的上市路径,笔者将尝试从成本角度作初步分析,以期给企业和监管层决策参考。

一、香港创新板概览

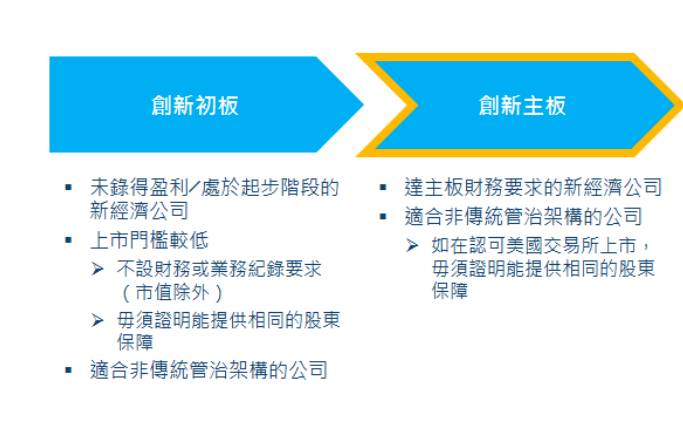

创新板框架咨询文件提出的建议方案中,港交所将有主板、创业板和创新板三个板块,其中创新板又包含创新初板和创新主板,主要针对三类公司:(1) 尚未有盈利的公司;(2) 采用非传统管治架构的公司;(3) 拟在香港作第二上市的中国内地公司。

其中,创新初板的对象为未符合创业板或主板财务或营业纪录条件的初创公司,及未有盈利的新经济公司和采用非传统管治架构的公司。创新主板的对象为已符合主板财务及营业纪录条件,但由于采用非传统的管治架构,目前并不符合在港上市条件的公司。上述两个板块,中国内地公司均可进行第二上市不受限制。

(来源:http://www.hkex.com.hk/)

由于对合格投资者的要求不同,创新主板将对散户开放,因此上市门槛与现有主板看齐。创新初板将只对专业投资者开放,因此上市要求会比较宽松。可见,对于内地初创企业或一些未盈利的新经济企业而言,创新初板会是一个新的选择。

二、内地企业赴创新板上市路径分析

对于内地初创企业或未盈利的企业而言,目前可以选择通过H股、红筹股或者采取VIE架构模式在香港创新初板上市。下面我们针对这几种上市架构逐一分析其利弊。

(一)H股上市

H股是指公司注册地在中国内地,经中国证监会批准,在香港上市,供境外投资者认购和交易的股票。目前H股上市的公司基本都有两类股票,内资股和H股,在港交所流通的只有外资股;内资股不能在港交所直接流通,只能通过中国法人或自然人、合格境外机构者或战略投资者之间转让。

H股上市主要的缺点如下:第一,H股上市后如果企业再融资,需要中国证监会审批,程序上比较慢;第二,H股上市后目前内资股不能实现全流通,仅IPO发行的部分可以流通,内资股股权质押融资受限;第三,H股上市后募集的资金进入中国内地要受到外汇管制,会计准则不同也会增加后期成本。

一般而言,对于国有大型企业而言,以H股在香港主板上市比较有利;而对于初创企业而言,H 股未实现全流通,大股东不能减持,股权也无法实现质押,导致估值过低,对于有融资需求的高增长型新经济企业是一大障碍。因此,在H股未实现全流通之前,通过H股在创新板上市对于未盈利的内地初创企业不是一个好的选择。

但根据中央政府与香港特区政府于今年6月底签署的新一轮《内地与香港关于建立更紧密经贸关系安排》(CEPA)下的《投资协议》及《经济技术合作协议服务贸易协议签署》,推动H股全流通是金融合作领域的一个重点。而人民银行最新发布的《2017中国金融稳定报告》表示,将拓宽境内企业境外上市融资渠道,推进境外上市企业审批备案制改革和H股全流通试点。因此,若H股实现全流通,预期会吸引内地企业,特别是民营企业,通过H股全流通方式来港上市。

(二)红筹股上市

红筹股上市一般是指由国内公司的实际控制人在英属维京群岛(BVI)或开曼群岛设立离岸公司,然后通过离岸公司返程收购境内公司权益,最后以该离岸公司为上市主体在香港上市。红筹股上市适用注册地的法律和会计制度,按照香港证券市场的上市规则和上市要求向港交所提出股票上市申请。

相比较H 股,红筹架构有如下优点:一是审批程序简单,不需国内证监会审批,时间较快;二是上市主体为注册在离岸中心的海外控股公司,其适用法律体系为英美法系,更容易被国际投资人接受,审批程序相对简单;三是上市后的融资活动及股权运作均可由公司自行处理并授权董事会决定,运作灵活性高。

但红筹架构将境内企业的权益重组注入海外拟上市公司涉及的监管较多,相应成本也更高。主要表现在四个方面,其一,为了规避商务部10号文关于关联并购的规定,实际控制人可能需要取得境外身份或将内资公司先转换为中外合资企业;其二,红筹上市重组风险较大,需要设立符合外管局要求的多层特殊目的公司,并且需要返程收购境内公司权益,成本较高;其三,中国资本项目下外汇实行严格管理,境内居民境外投资及返程投资外汇管理需要按照外管局的37号文办理外汇登记;其四,根据相关产业准入的规定,企业未来进入某些产业可能会受到国家对外资投资的限制。

(三)VIE架构上市

协议控制模式,也称VIE(Variable Interest Entity,变利益实体)模式,是指由国内运营实体(即VIE)的股东在境外设立特殊目的公司;再由特殊目的公司(境外上市主体)在国内设立外商独资企业(“WFOE”);之后由WFOE与国内运营实体及其股东签署一系列控制协议(或称“VIE协议”),以实现合并报表之目的。其中,境外上市主体出于税收、注册便利等种种考虑,可能采取开曼公司、香港壳公司等多种甚至并存的多重模式。

VIE结构最初被企业采用是为了规避中国对外资的行业准入限制,典型的案例有:新浪于2000年运用VIE结构成功绕开了中国电信增值产业对于外商投资的限制;中国首家在海外上市的教育科技企业新东方也是采用VIE结构用于规避教育行业对外商投资的政策限制。近十年来,VIE结构是外资进入限制或禁止外商投资行业的常用模式,被广泛运用于中国企业的海外上市。

相比较H 股及红筹股,采用VIE模式上市的优点如下:(1) 可以使内地受政策限制外资进入或比较模糊的行业的企业实现境外上市;(2) 审批手续简单,可以在一定程度上规避10号文的限制,无需中国证监会批准的情况下实现境外上市;(3)成本上,无需将资产注入境外上市主体,能够为初创企业节省开支,避免了目前最头痛的外汇问题;(4)不需要改变境内运营公司的股权结构,便于灵活调整上市方案,随时改为境内A股上市或以股权控制模式在境外上市。

可见,采用 VIE结构,企业所花费的时间和金钱成本更低,在未来融资、上市或调整上市方案上都更为灵活,更适合具有高增长潜力但尚未盈利的公司或新经济公司选择。这一结构与创新初板宽松的政策环境、较低财务门槛、较低的成本要求、灵活的融资方式更为匹配。

三、关于通过VIE架构在创新初板上市的建议

基于上文的分析,我们可以发现H股上市、红筹股上市和 VIE架构上市各有利弊,企业应根据自身的实际情况选择合适的上市模式和上市途径。一般而言,国有大型企业以H股、红筹股在香港主板、创业板上市比较有利,这是因为盈利能力强的大型企业能够负荷登陆主板、创业板的时间成本、金钱成本,并且主板市场容量大,能够吸引国际上大的机构投资者的关注。而对于内地初创型或尚未盈利的民营企业而言,选择VIE 结构在创新板上市更为合适。

然而实践中,港交所通常接受VIE模式的条件是国内运营实体所在行业为限制或禁止外商投资类。支付宝事件发生后,港交所对VIE架构上市审核更加谨慎和严格:在满足相关规定的条件情况下,港交所将进一步审查申请人采用VIE架构的原因。如果VIE架构涉及非限制业务,上市科会将其交由上市委员会做个案处理。

由于新经济公司横跨不同行业,包括生物技术、医疗保健、电子商务、信息技术、软件、科技等多个行业,并不局限于限制或禁止外商投资类行业。而根据过往经验,港交所对VIE架构上市审核过于谨慎和严格,过高的门槛可能会导致内地新经济企业望而却步或转投其它海外市场。

因此,香港市场若想更多的吸引内地具有高增长潜力但尚未盈利的公司或新经济公司在创新板上市,我们建议港交所在制定创新初板上市的审批条件时,可以放开对通过VIE架构在创新初板上市的非限制行业的企业的审批,不局限于限制或禁止外商投资类企业,这样才能进一步吸引内地新兴企业到创新板上市,从而真正拓宽香港资本市场的上市渠道,让更多类型的发行人来港上市。

内地企业赴香港联交所创新初板上市路径探析

作者:吴波 杜敏宜来源:广东华商律师事务所

香港联交所(以下简称“港交所”)在2017年6月16日发布《有关建议设立创新板的框架咨询文件》,提出拟设立一个独立于主板及创业板之外的创新板,目的在于配合及补充现有上市框架,吸引具有高增长潜力但尚未盈