案例引入

甲和乙系夫妻关系,在夫妻关系存续期间,甲以夫妻共同财产投保A人身保险,该保险具有现金价值,被保险人和受益人均是乙。丁是甲、乙一笔夫妻共同债务的债权人,该债权债务关系已经生效法律文书确认,但是甲、乙未履行其相应的还款义务。现丁获悉A人身保险尚处于保险合同有效期内,甲没有解除该保险合同的意愿,丁拟就该保险的现金价值申请强制执行。丁的做法是否可行?

法律分析

从逻辑上分析,上述案例可以拆分为两个层次的问题:第一,人身保险的现金价值能否被强制执行?第二,如果能被强制执行,夫妻一方投保的人身保险的现金价值是否应当偿还夫妻共同债务?基于这个逻辑关系,本文将对其中涉及到的相关法律问题进行厘清。

一、人身保险现金价值的界定

根据保险标的的不同,可以将保险分为人身保险和财产保险两类,其中,人身保险是以人的寿命和身体为保险标的的保险,财产保险是以财产及其有关利益为保险标的的保险。就人身保险而言,根据其保障范围的不同,可以划分为人寿保险、人身意外伤害保险和健康保险。就财产保险而言,可以划分:企业财产保险、家庭财产保险、机动车辆保险、货物运输保险、建筑工程保险、产品责任保险、出口信用保险等。

一般来说,保单现金价值是指带有储蓄性质的人身保险单所具有的价值,财产保险的保单不具有现金价值。以人寿保险为例,保险公司一般会计算出整个缴费期间应当缴纳的全部保费,然后分摊到整个缴费期间,这样投保人就会每年按照固定的标准缴纳保险费。这种做法可以避免投保人因年龄增长导致工作能力下降、收入减少而无力缴纳保费的情形,但是会引发投保人年轻时暂时“多”交保费的问题。该等“多”交的保费“保存”在保单上,即构成该保单的现金价值。可见,现金价值在性质上类似于投保人在保险公司的储蓄,形式上由保险公司保管,实质的权利归属于投保人。

针对保单现金价值的归属,我国现行法律也采用了“归属于投保人”的观点,例如:《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》的第十六条规定:“保险合同解除时,投保人与被保险人、受益人为不同主体,被保险人或者受益人要求退还保险单的现金价值的,人民法院不予支持,但保险合同另有约定的除外。”

二、人身保险的现金价值能否被强制执行

《保险法》第四十七条规定:“投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。”可见,正常情形下,投保人获取现金价值的途径之一是解除保险合同。又《保险法》第十五条规定:“除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除合同,保险人不得解除合同。”如果投保人没有解除保险合同的意愿,保险公司不能行使任意解除权,法院直接对现金价值进行强制执行,是否可以将该等执行行为理解为是对保险合同的强制“解除”?但是,保险合同的双方主体是投保人和保险人,作为非合同主体一方的法院是不可能解除保险合同的。这就产生了悖论。

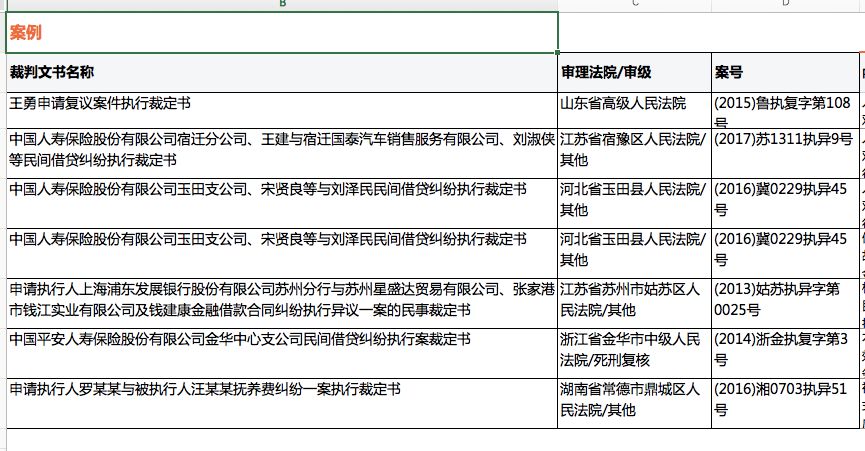

经过对相关案例的大数据检索,笔者发现在当前的司法实践下,法院认可对人身保险的现金价值进行强制执行,部分案例的检索报告见下图。

实践中的通行做法是,法院直接从保险人账户扣划现金价值,以此实现对保单现金价值的变价清偿,实质是执行法院代位行使了投保人的合同解除权。具体而言,人身保险保单的现金价值可以被强制执行的原因可以归纳为:

1、人身保险保单的现金价值不是不得被强制执行的财产。投保人可以解除保险合同,保险人将按照确定的计算方法将对应的现金价值返还给投保人,因此现金价值是归属于投保人的财产权益。依据《最高人民法院关于人民法院执行民事执行中查封、扣押、冻结财产的规定》第五条,人身保险保单的现金价值不属于法院不得查封、扣押、冻结的财产。而且,现金价值本身不具有人身专属性,因此,如果投保人以现金价值具有人身专属性为由抗辩阻却执行程序,也是不可行的。

2、法院的强制执行行为是对被执行人即投保人的财产权益进行强制处置。在作为投保人的被执行人不能偿还债务,又不自行解除保险合同提取保险单的现金价值以偿还债务的情况下,法院在执行程序中有权强制代替被执行人对该保险单的现金价值予以提取。

需注意的问题

在解决了人身保险的现金价值可以被强制执行这个前提性问题之后,就需要代入夫妻一方作为投保人的保单现金价值、偿还夫妻共同债务的限定性条件。在这种情况下,笔者从如下两个层面进行论述。

第一、保费是否属于夫妻共同财产。

按照现在的司法实践,以夫妻共同财产投保人身保险,离婚进行财产分割时,该保单的现金价值按照夫妻共同财产进行处理,例如:《最高人民法院第八次全国法院民事商事审判工作会议纪要(民事部分)》规定:“4.婚姻关系存续期间以夫妻共同财产投保,投保人和被保险人同为夫妻一方,离婚时处于保险期内,投保人不愿意继续投保的,保险人退还的保险单现金价值部分应按照夫妻共同财产处理;离婚时投保人选择继续投保的,投保人应当支付保险单现金价值的一半给另一方。”可见,以夫妻共同财产进行投保,对应产生的现金价值属于夫妻共同财产。

同理,如果债权人主张就夫妻一方投保的人身保险的现金价值偿还夫妻共同债务,投保缴纳的保费必须属于夫妻共同财产。

第二、被保险人、受益人不是夫妻一方时,如何处理。

夫妻一方在婚姻关系存续期间以夫妻共同财产投保,如果被保险人或者受益人不是夫妻一方,而是子女,这时强制执行该保单的现金价值是否会对子女的权益造成影响?这里就需要平衡被保险人、受益人的利益与债权人的利益,特别是已为生效法律文书所确认的债权人的利益。

笔者认为,虽然被保险人、受益人基于投保人的投保行为,会产生一定的信赖,但是该等权益并不是当然地优先于债权人的利益。在这种情况下,可以适时地引入介入权,由被保险人或者受益人等利害关系人自行决定是否愿意作为投保人,继续履行保险合同,以终结强制执行程序。《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第十七条规定:“投保人解除保险合同,当事人以其解除合同未经被保险人或者受益人同意为由主张解除行为无效的,人民法院不予支持,但被保险人或者受益人已向投保人支付相当于保险单现金价值的款项并通知保险人的除外。”该规定可以理解为具有介入权的雏形。

结论与建议

针对前文的案例,债权人丁是可以申请对A人身保险的现金价值进行强制执行的。如果想让人身保险合同发挥一定程度上的债务隔离、风险防范方面的作用,需要综合考虑保险产品本身的特点和保险合同的设计。

甲和乙系夫妻关系,在夫妻关系存续期间,甲以夫妻共同财产投保A人身保险,该保险具有现金价值,被保险人和受益人均是乙。丁是甲、乙一笔夫妻共同债务的债权人,该债权债务关系已经生效法律文书确认,但是甲、乙未履行其相应的还款义务。现丁获悉A人身保险尚处于保险合同有效期内,甲没有解除该保险合同的意愿,丁拟就该保险的现金价值申请强制执行。丁的做法是否可行?

法律分析

从逻辑上分析,上述案例可以拆分为两个层次的问题:第一,人身保险的现金价值能否被强制执行?第二,如果能被强制执行,夫妻一方投保的人身保险的现金价值是否应当偿还夫妻共同债务?基于这个逻辑关系,本文将对其中涉及到的相关法律问题进行厘清。

一、人身保险现金价值的界定

根据保险标的的不同,可以将保险分为人身保险和财产保险两类,其中,人身保险是以人的寿命和身体为保险标的的保险,财产保险是以财产及其有关利益为保险标的的保险。就人身保险而言,根据其保障范围的不同,可以划分为人寿保险、人身意外伤害保险和健康保险。就财产保险而言,可以划分:企业财产保险、家庭财产保险、机动车辆保险、货物运输保险、建筑工程保险、产品责任保险、出口信用保险等。

一般来说,保单现金价值是指带有储蓄性质的人身保险单所具有的价值,财产保险的保单不具有现金价值。以人寿保险为例,保险公司一般会计算出整个缴费期间应当缴纳的全部保费,然后分摊到整个缴费期间,这样投保人就会每年按照固定的标准缴纳保险费。这种做法可以避免投保人因年龄增长导致工作能力下降、收入减少而无力缴纳保费的情形,但是会引发投保人年轻时暂时“多”交保费的问题。该等“多”交的保费“保存”在保单上,即构成该保单的现金价值。可见,现金价值在性质上类似于投保人在保险公司的储蓄,形式上由保险公司保管,实质的权利归属于投保人。

针对保单现金价值的归属,我国现行法律也采用了“归属于投保人”的观点,例如:《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》的第十六条规定:“保险合同解除时,投保人与被保险人、受益人为不同主体,被保险人或者受益人要求退还保险单的现金价值的,人民法院不予支持,但保险合同另有约定的除外。”

二、人身保险的现金价值能否被强制执行

《保险法》第四十七条规定:“投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。”可见,正常情形下,投保人获取现金价值的途径之一是解除保险合同。又《保险法》第十五条规定:“除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除合同,保险人不得解除合同。”如果投保人没有解除保险合同的意愿,保险公司不能行使任意解除权,法院直接对现金价值进行强制执行,是否可以将该等执行行为理解为是对保险合同的强制“解除”?但是,保险合同的双方主体是投保人和保险人,作为非合同主体一方的法院是不可能解除保险合同的。这就产生了悖论。

经过对相关案例的大数据检索,笔者发现在当前的司法实践下,法院认可对人身保险的现金价值进行强制执行,部分案例的检索报告见下图。

实践中的通行做法是,法院直接从保险人账户扣划现金价值,以此实现对保单现金价值的变价清偿,实质是执行法院代位行使了投保人的合同解除权。具体而言,人身保险保单的现金价值可以被强制执行的原因可以归纳为:

1、人身保险保单的现金价值不是不得被强制执行的财产。投保人可以解除保险合同,保险人将按照确定的计算方法将对应的现金价值返还给投保人,因此现金价值是归属于投保人的财产权益。依据《最高人民法院关于人民法院执行民事执行中查封、扣押、冻结财产的规定》第五条,人身保险保单的现金价值不属于法院不得查封、扣押、冻结的财产。而且,现金价值本身不具有人身专属性,因此,如果投保人以现金价值具有人身专属性为由抗辩阻却执行程序,也是不可行的。

2、法院的强制执行行为是对被执行人即投保人的财产权益进行强制处置。在作为投保人的被执行人不能偿还债务,又不自行解除保险合同提取保险单的现金价值以偿还债务的情况下,法院在执行程序中有权强制代替被执行人对该保险单的现金价值予以提取。

需注意的问题

在解决了人身保险的现金价值可以被强制执行这个前提性问题之后,就需要代入夫妻一方作为投保人的保单现金价值、偿还夫妻共同债务的限定性条件。在这种情况下,笔者从如下两个层面进行论述。

第一、保费是否属于夫妻共同财产。

按照现在的司法实践,以夫妻共同财产投保人身保险,离婚进行财产分割时,该保单的现金价值按照夫妻共同财产进行处理,例如:《最高人民法院第八次全国法院民事商事审判工作会议纪要(民事部分)》规定:“4.婚姻关系存续期间以夫妻共同财产投保,投保人和被保险人同为夫妻一方,离婚时处于保险期内,投保人不愿意继续投保的,保险人退还的保险单现金价值部分应按照夫妻共同财产处理;离婚时投保人选择继续投保的,投保人应当支付保险单现金价值的一半给另一方。”可见,以夫妻共同财产进行投保,对应产生的现金价值属于夫妻共同财产。

同理,如果债权人主张就夫妻一方投保的人身保险的现金价值偿还夫妻共同债务,投保缴纳的保费必须属于夫妻共同财产。

第二、被保险人、受益人不是夫妻一方时,如何处理。

夫妻一方在婚姻关系存续期间以夫妻共同财产投保,如果被保险人或者受益人不是夫妻一方,而是子女,这时强制执行该保单的现金价值是否会对子女的权益造成影响?这里就需要平衡被保险人、受益人的利益与债权人的利益,特别是已为生效法律文书所确认的债权人的利益。

笔者认为,虽然被保险人、受益人基于投保人的投保行为,会产生一定的信赖,但是该等权益并不是当然地优先于债权人的利益。在这种情况下,可以适时地引入介入权,由被保险人或者受益人等利害关系人自行决定是否愿意作为投保人,继续履行保险合同,以终结强制执行程序。《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第十七条规定:“投保人解除保险合同,当事人以其解除合同未经被保险人或者受益人同意为由主张解除行为无效的,人民法院不予支持,但被保险人或者受益人已向投保人支付相当于保险单现金价值的款项并通知保险人的除外。”该规定可以理解为具有介入权的雏形。

结论与建议

针对前文的案例,债权人丁是可以申请对A人身保险的现金价值进行强制执行的。如果想让人身保险合同发挥一定程度上的债务隔离、风险防范方面的作用,需要综合考虑保险产品本身的特点和保险合同的设计。