在人生的旅程中,婚姻的变化有时让人猝不及防。当爱情翻阅凌霄,带来疾风骤雨般的盛大欢乐,又悄然陨灭于现实的脆弱。离婚,不仅意味着感情的破裂,还涉及到众多财产的分割问题,伴随保险行业的迅速发展,保险也逐渐成为许多家庭投资理财、规避风险、保障未来的方式。当婚姻触礁时,不小的保险金额、复杂的保险种类往往给当事人带来不少困惑。今天,我们就来探讨离婚后保险究竟该如何分割。

一、什么是保险? 让我们来了解一下基本概念

《中华人民共和国保险法》第二条本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

投保人:是指与保险人订立保险合同,并按照合同约定负有支付保险费义务的人。

保险人:是指与投保人订立保险合同,并按照合同约定承担赔偿或者给付保险金责任的保险公司。

被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人。其中投保人可以为被保险人。

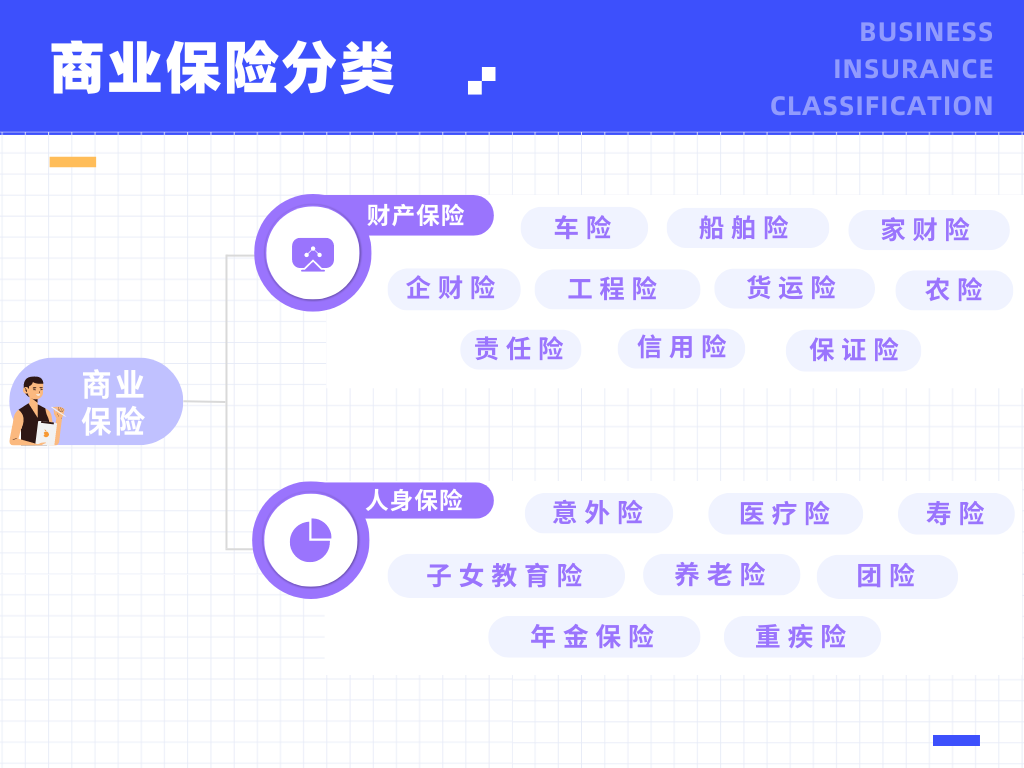

二、商业保险的分类

财产保险:是以财产及其有关利益为保险标的的保险。

人身保险:是以财产及其有关利益为保险标的的保险。

三、保险的哪些方面一般不面临分割?

根据《民法典》第一千零六十三条规定:“下列财产为夫妻一方的个人财产:(二)一方因受到人身损害获得的赔偿或者补偿。”

依据最高人民法院《第八次全国法院民事商事审判工作会议(民事部分)纪要》(以下简称"《八民纪要》")第五条规定,“婚姻关系存续期间,夫妻一方作为被保险人依据意外伤害保险合同、健康保险合同获得的具有人身性质的保险金,或者夫妻一方作为受益人依据以死亡为给付条件的人寿保险合同获得的保险金,宜认定为个人财产,但双方另有约定的除外。”

故,在夫妻双方没有特别另外约定的情况下,因人身伤害获得的保险赔偿金因一方受到人身伤害而获得的保险赔偿金,具有特定的人身属性,属于受伤一方的个人财产,离婚时不分割,比如因意外伤害获得的伤残赔偿金对应的保险赔付。

四、哪些保险可能面临分割?

在谈论到保险分割时,我们一般提及的是保单的现金价值分配或补偿,而非对保单的简单切割。

1. 婚后购买的保险

• 夫妻双方在婚后共同出资购买的保险,无论是人寿保险、健康保险还是财产保险,一般都被视为夫妻共同财产。例如,婚后购买的重疾险,其缴纳的保费是夫妻共同财产的支出,在离婚时可能需要进行分割。

2. 婚前购买但婚后用共同财产续交保费的保险

• 若一方在婚前购买了保险,但在婚后使用夫妻共同财产续交保费,那么这份保险在离婚时也可能涉及分割问题。对于这种情况,通常会考虑婚后续交保费对应的保险现金价值进行分割。

五、不同类型保险的分割方式

根据《最高人民法院第八次全国法院民事商事审判工作会议(民事部分)纪要》第二条“关于婚姻家庭纠纷案件的审理”中的规定我们简要总结如下:

1.人寿保险

• 对于人寿保险,如定期寿险、终身寿险等,如果是夫妻一方作为被保险人,另一方作为投保人,在离婚时可以协商变更投保人,由被保险人支付相应的现金价值给原投保人作为补偿。如果双方无法协商一致,可以通过诉讼方式由法院解决。

• 若保险受益人指定为夫妻一方,在离婚后,双方可以协商变更受益人,以避免可能出现的纠纷。

2.健康保险

•健康保险如医疗险、重疾险等,一般分割方式与人寿保险类似。可以协商变更投保人或者由被保险人给予原投保人一定的经济补偿。

•需要注意的是,健康保险的分割应充分考虑被保险人的实际需求和身体状况,确保被保险人在离婚后仍能获得必要的保障。

3.财产保险

•财产保险通常是为了保障夫妻共同财产而购买的,如家庭财产保险、车辆保险等。在离婚时,应根据保险合同的约定和财产的归属情况进行分割。如果保险标的归一方所有,那么该方可以继续持有保险,并给予另一方相应的补偿。

婚姻不保时保险怎么保?---离婚纠纷的保险分割实务问题(上)

作者:卢怡婕 蔡婧来源:福建英合律师事务所

在人生的旅程中,婚姻的变化有时让人猝不及防。当爱情翻阅凌霄,带来疾风骤雨般的盛大欢乐,又悄然陨灭于现实的脆弱。